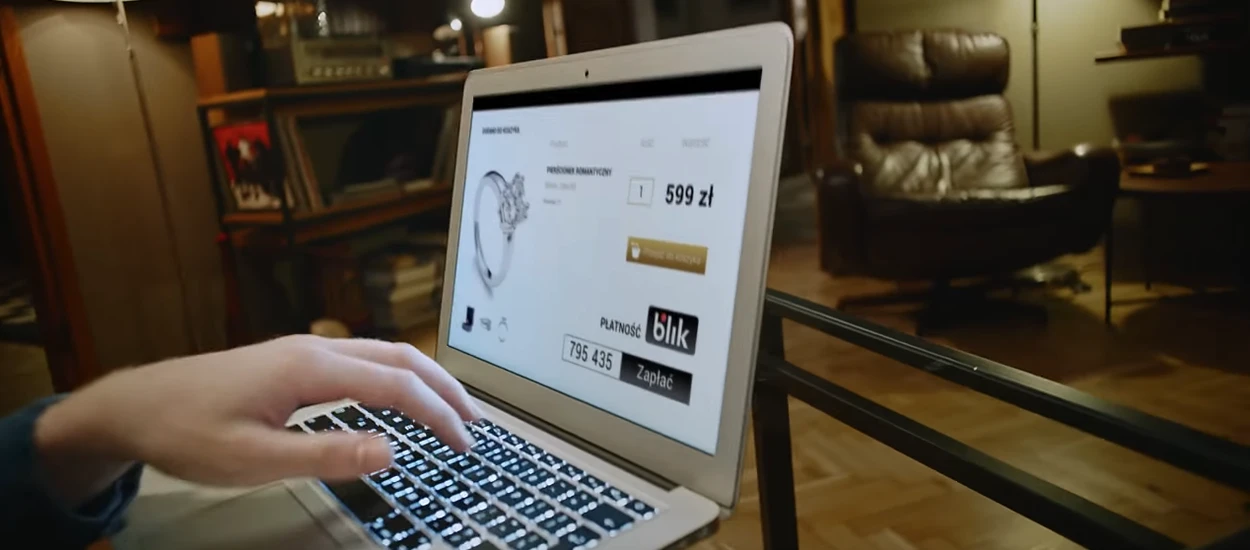

Płatności mobilnych BLIK nie trzeba już chyba nikomu z Was przedstawiać i wyjaśniać czym tak naprawdę są. To obecnie najpopularniejsza forma dokonywania płatności za zakupy w sieci, wykorzystywana przez Polaków, nie tylko w kraju, ale i za granicą. Niestety może się to niedługo zmienić.

Zmienić się to może z uwagi na planowaną od 1 czerwca pierwszą od lat podwyżkę prowizji za udostępniane sklepom internetowym przez agentów rozliczeniowych płatności mobilne BLIK.

Ale po kolei... Polski Standard Płatności, operator płatności mobilnych BLIK powstał w wyniku porozumienia sześciu banków w Polsce, zawiązanego jeszcze w 2013 roku przez Alior Bank, Bank Millennium, BZWBK (obecnie Santander Bank Polska), mBank, ING Bank Śląski oraz PKO Bank Polski.

Dwa lata później, 9 lutego 2015 roku płatności mobilne BLIK zostały udostępnione klientom tych banków, a z czasem do systemu zaczęły dołączać inne banki w Polsce, w zamian za opłaty licencyjne na rzecz banków założycieli.

Kilka lat temu natomiast, współwłaścicielem został Mastercard, który wdrożył dla PSP płatności zbliżeniowe BLIK, udostępnione w zeszłym roku klientom banków założycieli.

Tyle w skrócie o początkach i strukturze właścicielskiej PSP. Co się działo później? Popularność BLIKA wśród internautów rosła z roku na rok w imponującym tempie. W III kwartale 2021 roku kupujący w sieci w Polsce dokonali prawie 130 mln transakcji BLIKIEM.

Co jednak najistotniejsze w tym wszystkim, już w 2018 roku liczba transakcji BLIKIEM w krajowym e-commerce prześcignęła liczbę transakcji kartowych, a w 2020 roku już nawet w globalnym e-commerce.

Mamy więc teraz 8,6 mln aktywnych (płacących) użytkowników BLIKA w Polsce, nie dziwi więc, że stał się on najbardziej rozpoznawalną marką płatniczą w naszym kraju, wyprzedzając karty płatnicze, bramki płatnicze czy Google Pay i Apple Pay.

Jak do tego doszło? Czy tylko wygoda i bezpieczeństwo wpłynęło na wręcz gigantyczną popularność tego sposobu płatności w sieci? Na pewno po części tak, ale nie odbyłoby się to w takiej skali, gdyby nie promowanie ich przez sklepy internetowe i bramki płatnicze, które dzięki niskiej prowizji za płatności BLIKIEM, a które to tak tłumnie wybieraliście, ponosiły niższe koszty działalności.

Reklama

W rezultacie płatności BLIK były zawsze mocno eksponowane przy płatnościach w sieci, na pewno to zauważyliście. I teraz tak - jak te koszty wyglądały? Rok temu przeprowadziłem rozmowę z PSP, pytając wprost na czym BLIK zarabia i otrzymałem taką oto odpowiedź:

PSP: Sklepy internetowe nie ponoszą kosztów (nie płacą PSP bezpośrednio za transakcje), źródłem przychodów PSP (operatora BLIKA) są opłaty transakcyjne wnoszone przez banki i operatorów płatności (agentów rozliczeniowych). Agent rozliczeniowy (jak T-Pay, Blue Media, PayU) oferuje swoim klientom (np. sklepom internetowym, stacjonarnym) wiele sposobów płatności – karty, pay by linki, BLIKA.

Reklama

PSP nie zdradziło wtedy jakie to są koszty, te od zawsze były tajne i poufne, ale wiemy, że karty, pay by linki, BLIK odpowiadają za zdecydowaną większość transakcji w sieci i wiadomo, że operatorzy płatności pobierali od sklepów internetowych uśrednione prowizje za te transakcje w wysokości od 0,35%-0,5%. Nie wiemy z kolei za jaki poziom odpowiadał BLIK, ale wiemy, że prowizje za BLIKA były do tej pory niższe niż za karty i PBL, a więc zaniżały średni koszt tych prowizji.

Ma to się zmienić od 1 czerwca, kiedy to prowizja dla operatorów płatności po raz pierwszy wzrośnie aż o 0,19 p.p.:

Nie mogę podać kosztów BLIKa, bo są jednolite dla całego rynku i poufne. Jednak mogę napisać, że jeszcze są niższe od średniego kosztu Paybylinków. Po 1 czerwca rynek czeka trzęsienie, bo po raz pierwszy od lat zmienia się cennik BLIKa. Cena dla bramek płatniczych (tj. Przelewy24, PayU, IdoPay itp.) wzrosną o 0,19% (0,19 p.p. - przyp.red.). Jeżeli wydaje Ci się to małą kwotą, to porównaj to proszę do uśrednionych stawek jakie potrafią dostawać największe sklepy internetowe (czyli np. 0,35%-0,5% prowizji).

Nastąpi ogromna zmiana percepcji BLIKa, bo będzie droższy niż Paybylinki. Zamiast obniżać koszt uśredniony, będzie go zawyżał. Więc ponownie zacznie się opłacać promować PBL, a nie BLIKa. Ba, BILK będzie droższy dla krajowych kart debetowych, więc np. płatność Apple Pay czy Google Pay, będzie tańsza, nie wspominając o tym, że jednak jest szybsza i wygodniejsza.

Co to dla nas wszystkich oznacza? PSP, jak przeczytaliśmy wyżej nie zarabia bezpośrednio na sklepach internetowych, ale zarabia na prowizjach od operatorów płatności. Ci z kolei, pobierają opłaty za udostępnione bramki płatnicze od sklepów internetowych. Tak więc przy tak dużym skoku opłat za BLIKA, ten przestanie być promowany jak do tej pory, by nie zawyżał prowizji, w to miejsce będą nam podsuwane inne tańsze od czerwca formy płatności.

Tu zasada ustalonych prowizji przez agentów rozliczeniowych jest prosta - im więcej będziemy płacić najdroższym od czerwca BLIKIEM, tym uśrednione stawki prowizji będą wyższe. Tym samym sklepy internetowe będą płaciły więcej operatorom płatności, a operatorzy więcej bankom.

Pamiętajmy jednak o sile przyzwyczajenia, BLIK zakorzeniony już jest w świadomości internautów tak bardzo, że będą go szukać nawet na samym dole bramek płatniczych, by móc z nich skorzystać. W ten sposób znacząco wzrosną koszty sklepów internetowych, a to z pewnością odbije się na cenach produktów zwłaszcza w tych trudnych czasach i rekordowego poziomu inflacji w Polsce.

Osobiście rozumiem, że BLIK to biznes jak każdy inny, banki zainwestowały w ten system, przez lata dokładały do niego - po raz pierwszy BLIK zaczął zarabiać na siebie dopiero w 2020 roku, po 5 latach działalności, ale moment na podwyżkę opłat PSP wybrał najgorszy dla wszystkich.

Mam jednak nadzieję, że nie spowoduje to jakichś drastycznych podwyżek dla nas, konsumentów, ale w rezultacie doprowadzi do równowagi na rynku i większej dostępności konkurencyjnych form płatności w sieci, w szczególności Google Pay i Apple Pay, które podczas zakupów w sieci są równie wygodne i bezpieczne.

Aktualizacja

W reakcji na powyższy artykuł, biuro prasowe PSP przesłało nam swój komentarz w tej sprawie, publikujemy go w całości:

Polski Standard Płatności decyduje o opłatach uiszczanych przez integratorów płatności za rozliczane przez nich transakcje realizowane przez użytkowników BLIKA. PSP modyfikuje swoje warunki biznesowe, dostosowując mechanizmy cenowe do wieloletnich standardów funkcjonujących w alternatywnych systemach płatności.

Polski Standard Płatności nie narzuca polityki cenowej stosowanej przez swoich partnerów – agentów rozliczeniowych– wobec ich klientów – na przykład sklepów internetowych. To, w jakim stopniu integratorzy płatności będą te opłaty uwzględniać w polityce cenowej wobec swoich klientów zależy tylko i wyłącznie od nich.

Jednocześnie możemy powiedzieć, że dbamy o to, aby opłaty ponoszone przez agentów rozliczeniowych, wynikające z cenników PSP, były atrakcyjne cenowo w stosunku do alternatywnych systemów płatności udostępnianych na rynku.

Biuro prasowe Polskiego Standardu Płatności, operatora systemu BLIK.