Jeżeli dla Ciebie bankowość to tylko rozliczanie się z innymi użytkownikami, raz na jakiś czas jakiś przelewik, dużo płacenia online i podróży - a tym samym także przewalutowań - konto ZEN może być idealne. Choć nie zawsze jest.

Jeżeli dla Ciebie bankowość to tylko rozliczanie się z innymi użytkownikami, raz na jakiś czas jakiś przelewik, dużo płacenia online i podróży - a tym samym także przewalutowań - konto ZEN może być idealne. Choć nie zawsze jest.

Konto ZEN pojawiło się na Antywebie kilka razy. Pisał o nim przede wszystkim Grzesiek Ułan i Grześku - z poziomu tekstu Ci dziękuję za zwrócenie mi uwagi na to. Też przecież jestem czytelnikiem. Ale do rzeczy: spróbowałem potraktować konto ZEN jako to własne. I jak poszło? Poszło znakomicie. Ale zaznaczam na wstępie zupełnie uczciwie: w Waszym przypadku nie musi tak być.

Po założeniu konta ZEN, wybraniu "opcji" - a są dwie: za 0,99 EUR oraz 4,99 (wybrałem droższą), zostaje tylko oczekiwać na kartę. Lub stworzyć sobie tą wirtualną i płacić telefonem. Z konta ZEN można zacząć korzystać od razu po założeniu konta oraz weryfikacji za pomocą dowodu osobistego. Nie bójcie się, tutaj za weryfikację bierze się AI, a dane są usuwane. Nikt Wam dowodu nie skanuje, nikt mu zdjęć nie robi.

To konto ma mnóstwo sensu. Pytanie tylko, w jakich zastosowaniach. Przewalutowania odbywają się w bardzo atrakcyjnych cenach: obecnie 1 PLN to 0,22 EUR według Google (dane na dzień/czas: 29.09.2021, 22:59). W ZEN wymieniam po 0,2157. Poniżej stawek bankowych, bez prowizji. W Revolucie, w zależności od wariantu, mogą obowiązywać pewne opłaty. Najniższy wariant w Revolucie (płatny) to 12,99 PLN na miesiąc. Porównywanie Revoluta do ZEN jest odrobinę bezzasadne: Revolut jest już de facto czymś w postaci rozwinięcia pojęcia banku. Jest usługą fintechową, posiada licencję Europejskiego Banku Centralnego i podlega nadzorowi Banku Litwy. W przypadku Zen jest podobnie:

UAB ZEN.COM, a company registered in Lithuania at the address of Mesiniu str. 5, Vilnius under legal person code 304749651, having Electronic money license No. 35 issued by the Bank of Lithuania on 2018/05/25

Mamy więc do czynienia, który jest pod nadzorem Banku Litwy, ale już nie ma licencji Europejskiego Banku Centralnego. Gwarancja bezpieczeństwa środków jest świadczona właśnie przez wyżej wymieniony podmiot, który jest ciągłym regulatorem w tych aspektach. O to wypytał Michała Bogusławskiego z ZEN.com, Maciej Budzich - autor serwisu Mediafun.

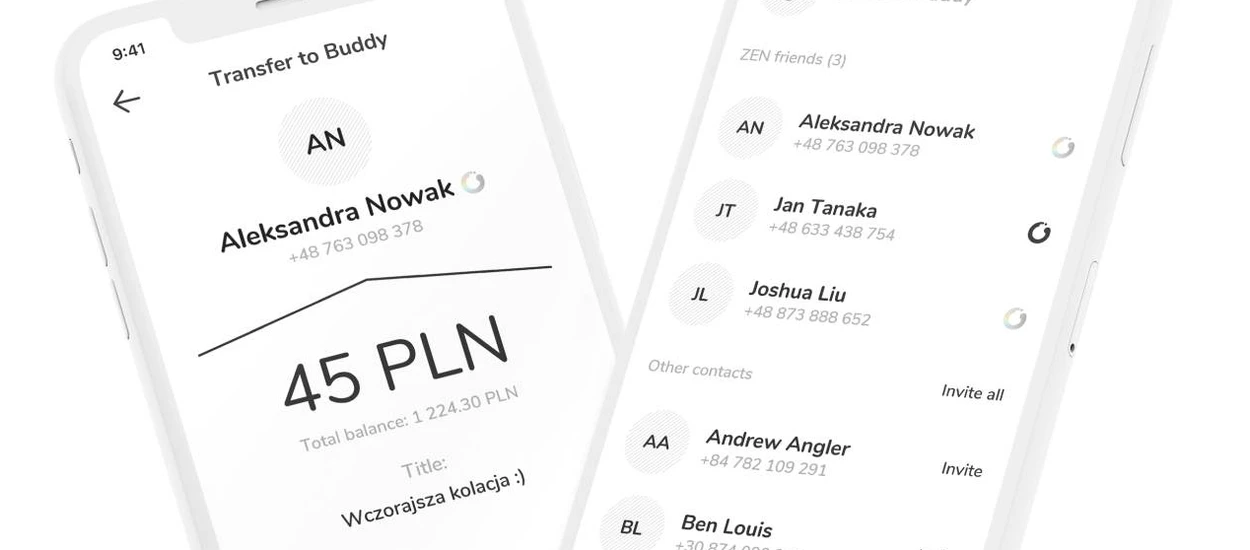

Przewalutowania mi się zbytnio nie przydały: w dobie pandemii na razie nie ruszam się z kraju, nie mam takiej potrzeby. Konta w usłudze mają polski IBAN, na który można kierować środki. To fajna opcja - Twoje konto ZEN może być równie dobrze tym, na który spływać będzie Twoja wypłata. I nie ma z tym żadnego problemu. Konto ZEN można doładować także za pomocą BLIK-a, karty płatniczej, Google Pay, przelewu natychmiastowego z różnych platform bankowych (między innymi iPKO, mTransfer), PaySafeCard oraz Trustly. Całkiem spory wachlarz. Mnie wystarcza.

[okladka=srednia]

Żałuję, że nie ma tutaj BLIK-a, z którego można korzystać podobnie jak w bankach. Sądzę jednak, że to trudność po stronie właściciela BLIK-a, który nie chce go udostępniać w takiej formie podobnym podmiotom.

Serio, w żadnej aplikacji fintechowej nie czułem się tak... niezagubiony. iPKO, choć genialne - jest już kobylaste. W ZEN-ie jest schludnie i czujesz się trochę jak w ogromnej, spokojnej przestrzeni gdzie jesteś tylko Ty i Twoje finanse.

Ma to pewne wady. W ZEN nie stworzysz sobie "budżetu". Nie ma tutaj osobnego miejsca (poza różnymi walutami, którymi możesz żonglować) na budżet, na przykład odkładając na samochód. Chyba, że twórcy ZEN uważają, że to jest ich klientom niepotrzebne. Wydaje mi się, ze opcja stworzenia sobie osobnych "skarbonek" byłaby całkiem miła dla użytkowników. Nie sądzicie, Drodzy Czytelnicy?

Wiele osób o to pyta, odpowiem więc i ja. To, że ZEN ma polski IBAN, nie oznacza to, że polscy urzędnicy mają do tych kont dostęp.

ZEN oferuje również sporo benefitów nazywanych Zenefitami. Bardzo fajnie działa ZEN Care, zespół pomocowy od operatora fintechowego. Miałem problem z Boltem - nie chciał przyjąć ode mnie płatności z konta ZEN. Wystarczyło skontaktować się z konsultantem i najpierw dowiedziałem się, że chyba wszystko jest okej. Konsultant poprosił mnie o chwilę i poszperał. Znalazł rozwiązanie: Bolt nie dorósł jeszcze do 3D Secure, mechanizmu powtórnego zatwierdzenia operacji na karcie i w momencie, gdy odpytywano go o poświadczenie transakcji w ten sposób... odpowiadał, że nie. I handluj z tym. Konsultant za mnie sprawdzał, co mogło się stać, ja czekałem na odpowiedź.

Dodatkowo, gdy kupujesz elektronikę i okres gwarancji nie jest dłuższy niż trzy lata, możesz liczyć na dodatkowy rok gwarancji. I to za darmo, bez niczego. W sklepie zapłacisz za to "odczuwalne" pieniądze, w ZEN z AXA masz to w standardzie.

Możesz skorzystać z "instant cashbacku", natychmiastowego zwrotu pieniędzy na konto za zakupy w wybranych sklepach. Przy okazji, Twoje zakupy są chronione. Ktoś zrobił Cię w wała? Złóż reklamację. ZEN się tym zajmie, a Ty za chwile będziesz mieć pieniądze na koncie. I to właściwie tyle z zenefitów. Niewiele? W porównaniu do Revoluta (tego porównania nie unikniemy) to mało.

Jeśli chodzi o narzędzie, które ma mi służyć tylko do płacenia kartą oraz za rzeczy w Internecie: jest naprawdę świetnie. Gdybym podróżował i kupował nałogowo elektronikę (ciekawe, czy elektronika do samochodu też się do tego wlicza?), to pewnie wykorzystałbym cały dostępny potencjał konta osobistego. Subskrypcje, jedzenie na dowóz, bilety do kina są u mnie opłacane ZEN-em. Uwielbiam prostotę tej aplikacji i sądzę, że Wy też pewnie ją polubicie. O ile Wasze potrzeby nie są większe. Fakt faktem, ja nie pozbyłem się dotąd standardowego konta bankowego. Bo mam również inne potrzeby, których ZEN nie jest w stanie zaspokoić.

Mimo wszystko, podoba mi się to.

Hej, jesteśmy na Google News - Obserwuj to, co ważne w techu