Myśląc o przyszłości usług i produktów powiązanych z nowoczesną technologią, warto odrzucić wszystkie obecnie znane ograniczenia. Tym co może wypaczać...

Myśląc o przyszłości usług i produktów powiązanych z nowoczesną technologią, warto odrzucić wszystkie obecnie znane ograniczenia. Tym co może wypaczać...

Myśląc o przyszłości usług i produktów powiązanych z nowoczesną technologią, warto odrzucić wszystkie obecnie znane ograniczenia. Tym co może wypaczać naszą obserwację, jest nie tylko teraźniejszość, a więc obecnie znane rozwiązania, ale również przeszłość, czyli m.in. osobno rozwijane usługi, na osobnych rynkach, branżach, sektorach.

W usługach dodanych, już teraz widzimy synergie międzybranżowe, np. w postaci dołączania: usług bankowych do oferty operatora komórkowego (np.: Plus Bank w ramach Grupy Cyfrowego Polsatu, T-Mobile Usługi Bankowe na bazie Alior Sync czy też możliwości płacenia za energię, w ramach abonamentu danej sieci Prąd od Plus). Synergie fascynują, ale mogą też przerażać, szczególnie gdy się pomyśli, co by się stało w przypadku jednoczesnej przerwy w dostawie usług telefonicznych, internetowych i bankowych. Do takich przemyśleń zmuszają wiadomości, jak ta, wysłana w dniu 16 października 2015 roku, do klientów T-Mobile Usługi Bankowe: „Uprzejmie informujemy, że od 24 października (od godz. 00:00) do 26 października br. (do godz. 6:00), niedostępne będą systemy bankowości elektronicznej i mobilnej T-Mobile Usługi Bankowe dostarczane przez Alior Bank”.

Niedawne połączenie oferty sektora energetycznego i bankowego z biznesem operatorów komórkowych, to tylko przykłady trendu, który trwa już od wielu lat. W świecie usług dodanych, od dawna już gości powiązanie z rozrywką (dostęp do treści wideo, muzycznych, gier, erotyki, ezoteryki), informacją (np. SMS/MMS’owe serwisy informacyjne w modelu subskrypcyjnym, przeglądanie portali mobilnych/WAP’owych) i komunikacją (np. używanie Facebooka, z wyłączonymi opłatami za transfer danych).

Aby dobitniej pokazać, że sprzedaż usług dodanych, w ofercie telekomów, jak i dostawców internetu, telewizji cyfrowej, funkcjonuje od wielu już lat, warto przyjrzeć się chociażby sposobom sprzedaży treści wideo, które są głównym motorem nakręcającym transfer danych. Ipla, a więc cyfrowa telewizja z contentem od Polsatu i innych dostawców, od lat jest reklamowana w łączonej ofercie z Cyfrowym Polsatem. Natomiast TVN we współpracy z T-Mobile, uruchomił wspólną ofertę z konkurentem ipla – Player.pl, głównie z contentem TVN’u (serialami, programami, filmami). Klienci ipla i Playera, przyciągani są w różnoraki sposób do korzystania z cyfrowej oferty tych serwisów. Dla przykładu, klienci T-Mobile mogą korzystać z serwisu przez 30 dni za darmo, bez reklam, bez zobowiązań i formalności i bez opłat za transfer danych.

Wielu ekspertów wskazuje na połączenia telekomów z sektorem zdrowia i opieki medycznej, jak i relacji obywatel – państwo. W końcu, ciągle rośnie liczba firm i osób wykupujących abonament w prywatnych przychodniach i klinikach, podobnie mamy szereg relacji finansowych z organami państwowymi. Już niebawem, wiele z tych obszarów, może zostać dodanych do oferty usług dodanych operatorów. Będziemy mieli możliwość dopisania danych płatności i zobowiązań do naszej umowy abonamentowej, co może ułatwić nam ich regulację, a czasem nawet odroczyć ją w czasie.

Jednocześnie, rosną nasze wydatki na leki, a społeczeństwo się starzeje – żyjemy coraz dłużej, co znaczy, że sektor zdrowia będzie coraz bardziej atrakcyjny dla operatorów poszukujących nowych źródeł przychodów. Gdzie jeszcze rosną nasze wydatki, a co za tym idzie, gdzie można spodziewać się zainteresowania operatorów komórkowych? Ubezpieczenia? Rynek nieruchomości, w tym wynajem i zakup mieszkań? Zatrudnienie? Edukacja? Oczywiście, czemu nie. A może zakup benzyny na stacjach benzynowych? Żadna nowość - w końcu już teraz istnieje szereg zazębień obu biznesów: programy lojalnościowe, sprzedaż kart pre-paid, itp.

Na telefon możemy ściągać pomoce szkolne, audiobooki z lekturami, czy też subskrybować serwisy edukacyjne. W przyszłości rozwinie się szkolnictwo zdalne, oraz kształcenie poprzez telefon, tablet, inne urządzenia bezprzewodowe – opłaty za czesne, za pośrednictwem operatora komórkowego? Oczywiście, że tak. A co z zakupami ratalnymi sprzętu elektronicznego, m.in. telewizorów, telefonów, komputerów, czy też domowymi zakupami poprzez Internet, np. na Tesco.pl, zakupami wycieczek, itd.? Odpowiedź wydaje się prosta – jak długo, dany sektor generuje duże przychody, operator komórkowy, będzie próbował stać się jego częścią, na tzw. procencie, w modelu biznesowym typu revenue share (podział przychodów), lub innym.

Nieco bardziej niepokojące są predykcje przyszłości, na podstawie wskaźnika, jakim może być fakt niskiej ściągalności danych opłat – podatków, abonamentu RTV, tantiem dla właścicieli własności intelektualnej i patentów, itd. Związanie z platformami i technologią operatorów komórkowych, jak i dostawców internetu, telewizji satelitarnych, będzie umożliwiać, a czasem wręcz zmuszać, do płacenia nie tylko za rzeczy, bądź usługi, które chcemy, lub z których korzystamy – również za takie, do których mamy potencjalny dostęp. Brzmi dziwnie, ale tak jest już teraz. Ta kwestia jest o tyle niebezpieczna, że w niektórych przypadkach, już dziś zakłada się, że skoro możemy użyć danej funkcji, np. telefonu lub tabletu, jako urządzenia do kopiowania muzyki lub książek, to musimy za to zapłacić. Jednak nie każdy z nas kopiuje pliki mp3 lub e-booki „z” lub „na” telefon/tablet. Podobnie jest z punktami usługowymi grającymi muzykę. W końcu nie każdy fryzjer odtwarzający muzykę w swoim punkcie usługowym, czerpie z tego powodu korzyści finansowe, lub gra muzykę, którą reprezentują instytucje ściągające tantiemy dla artystów. Niekiedy jest wręcz odwrotnie. Wyzwań i zagrożeń, płynących z zastosowania dobrodziejstw nowoczesnej technologii, jest bardzo dużo.

Miejmy nadzieję, że przy dalszej integracji usług i kolejnych synergiach międzybranżowych, zdrowy rozsądek zwycięży, a interes jednostki - konsumenta, będzie respektowany przez wielkich i możnych tego świata. To szalenie istotne. Jak podaje BBC za Oxfam, w 2016 roku, 1% najbogatszych ludzi na ziemi, będzie posiadał więcej niż 50% światowego bogactwa, a tym samym ludzie Ci będą bogatsi, niż pozostałe 99% osób żyjących na świecie.

Na rynku wielkich dostawców usług widać przeobrażenia, które zachodzą w sposób ciągły i prowadzą w określonym kierunku. Przedstawiciele nauki zajmujący się teoriami współczesnych przedsiębiorstw, coraz częściej wskazują, że czeka nas epoka monopoli i oligopoli. Po okresie konkurencji cenowej, prześcigania się w coraz niższych cenach, ofertach korzystniejszych dla konsumentów, a więc konkurencji, przyjdzie czas pojedynczych, dominujących firm, lub systemów dwójkowych. Aby uzmysłowić sobie o czym mowa, wyobraźmy sobie rynek, na którym Play został wchłonięty przez operatora sieci Plus (Grupa Cyfrowy Polsat), zaś T-Mobile oraz Orange połączyli siły na terenie Polski, tworząc wspólną ofertę. Cyfrowy Polsat będzie ścigać się z globalnym konkurentem, poprzez bogatą ofertę usług dodanych, ale z pewnością przestanie obniżać ceny, jak to od kilku lat wymusza na wszystkich operatorach w Polsce polityka i model biznesowy P4 (Play).

Okres monopolu nie charakteryzuje się rywalizacją poprzez cenę. Raczej ogranicza się jednostkowe koszty pracy, inwestuje w reklamę i dywersyfikuje produkty. Czy na podstawie zmian cen abonamentu na połączenia telefoniczne i SMSy, które przez ostatnie lata pędziły do zera, możemy wyobrazić sobie, co będzie z cenami internetu, smartfonów i usług dodanych? Oczywistym jest, że operatorzy zmuszeni zostaną do sprzedaży dostępu do sieci, bez ograniczeń co do transferu danych, bez wymuszonych spowolnień sieci, bez ograniczeń co do godzin połączeń telefonicznych, itp. Jak więc będą zarabiać na usługach? Co się stanie, gdy konkurencja wśród dostawców telewizji, zmusi np. Cyfrowy Polsat do zejścia w dół do zera z podstawowej ceny usługi, jaka nadal wynosi 19,90 zł na miesiąc (Oferta Rodzinny HD)?

Według wielu predykcji, w przyszłości, do głosy dojdą inne narzędzia sprzedaży: reklama mobilna, contentowa oferta premium (dodatkowo płatna). To zresztą tylko wybrane sposoby generowania nowych przychodów, które są w kręgu zainteresowań operatorów komórkowych. Jednak reklama i oferta premium to za mało, dla tak wielkich firm, przyzwyczajonych do potężnych wpływów, korporacji które zainwestowały olbrzymie pieniądze w rozwój technologii, sieci przesyłu danych, stale rozbudowujących własną bazę contentu. Właściciele tychże imperiów, będą zaciągać kolejne, coraz większe kredyty, a ich analizy i założenia co do przychodów, z pewnością nie zakładają radykalnych spadków. Wręcz odwrotnie – robią wszystko, by ich biznes mógł rozrastać się szybciej niż rynek na którym funkcjonują. Stąd synergie i inne zmiany, często pozytywne dla konsumentów. Stąd również szereg niepokojących sygnałów, jak spadek wydatków i inwestycji w pracowników, zwolnienia, masowe zmiany umów o pracę, na umowy śmieciowe, itd.

Badania nad przyszłością naszego kraju kuleją - są bogate w treści i wnioski, podobnie jak i strony dotyczące przyszłości Polskiej Akademii Nauk. Nie zmienia to jednak faktu, że gigantyczne firmy, takie jak operatorzy komórkowi, przeznaczają duże kwoty na badania, analizy światowych trendów, a nawet aktywne zmiany otoczenia prawnego, lobbing, itp. Jednak brak aktualizacji stron PAN, nie może przysłonić zasług tej instytucji. Eksperci Polskiej Akademii Nauk, już w 2000 roku trafnie określili główne zagrożenia dla Polski, potwierdzając zbliżającą się erę oligopoli: „Ład instytucjonalny jest trudny do wprowadzenia, bo rządy kierują się aktualną, wewnętrzną koniunkturą polityczną. Widzimy też przetasowania graczy na światowym rynku, przejawiające się głównie w: oligopolizacji rynku światowego (zagraża idei trwałego, zrównoważonego rozwoju), deficycie zasobów (energetycznych, czystego środowiska, intelektualnych i innych), narastającym zagrożeniu buntem mas (sprzeczności pomiędzy bogatymi i biednymi), eksplozji demograficznej (największy przyrost obserwujemy w krajach mało stabilnych), licznych patologiach pojawiających się na niespotykaną skalę (szara strefa, korupcja, ucieczki do rajów podatkowych, handel „żywym towarem” etc.)”:

Również przy PAN funkcjonuje Instytut Biologii Doświadczalnej im. M. Nenckiego, działający w kontekście potrzeb społeczeństwa dla poprawy jakości życia, prowadząc m.in. badania nad pracą mózgu, co może w przyszłości przybliżyć Polskę do światowej elity innowatorów. W USA, inicjatywa Brain uruchomiona przez Baracka Obamę, mająca na celu odkrycie tajemnic pracy mózgu, funkcjonuje już od 2 lat. Jednak w Polsce, niewiele osób interesuje się pracami PAN i instytutu Nenckiego, a słaby PR i komunikacja tych instytucji, nie pomagają w promocji badań nad przyszłością, która nierozerwalnie powiązana jest z pracą mózgu. Być może z pomocą przyjdzie nowy Prezydent Andrzej Duda. Miejmy taką nadzieję. W końcu, konsumenci powinni być chronieni przed zagrożeniami, które wskazuje nie tylko PAN, ale i wielu światowych futurologów.

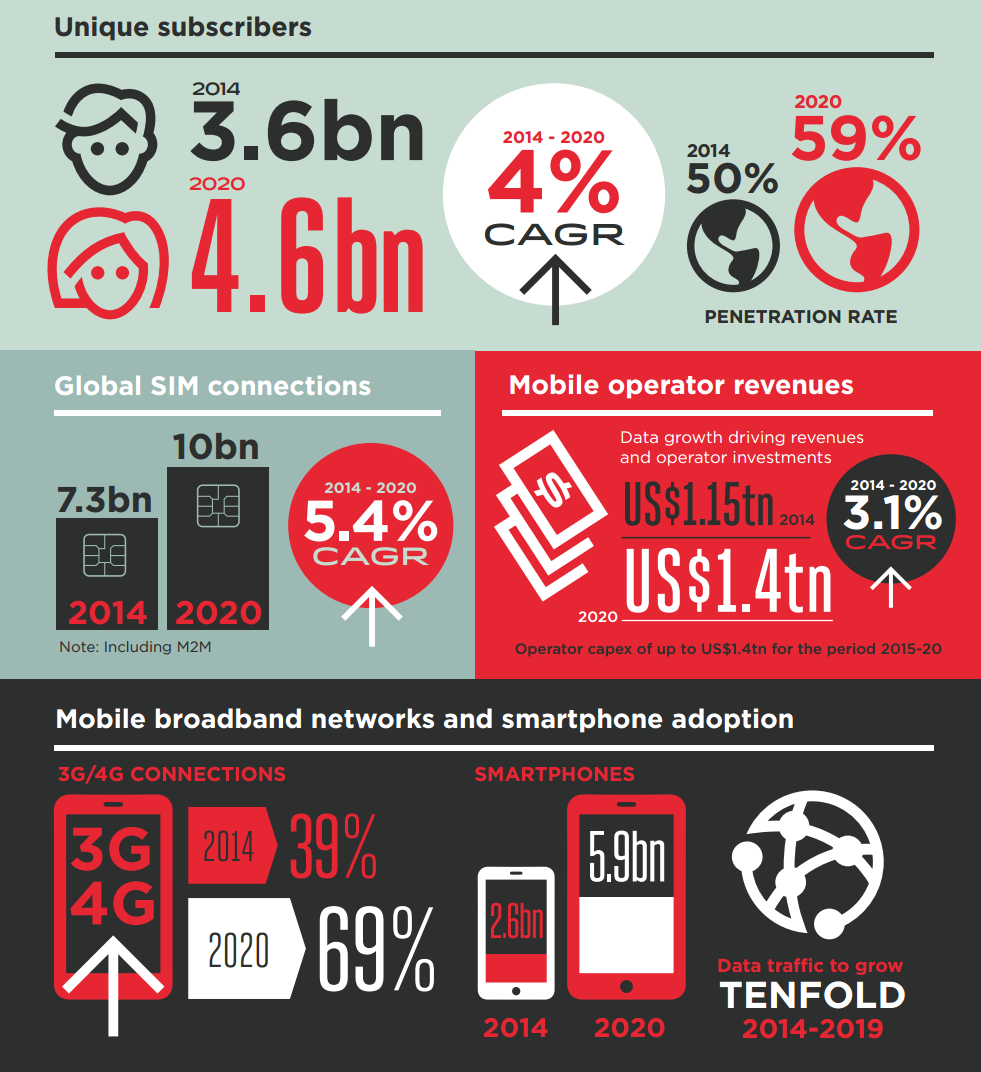

Na koniec, przeanalizujmy kilka makroekonomicznych liczb i informacji, które zawarte są w raporcie GSM Association „The Mobile Economy 2015”. Czytamy tam m.in.:

Internet of Things (IoT) połączy niebawem przedmioty i produkty w jednolitą sieć powiązań. Już teraz w USA, AT&T współpracuje z IBM przy programie inteligentnych miast, w Hiszpanii, Telefónica oferuje produkt, który umożliwia dostosowanie klimatu i oświetlenie w pokojach, biurach i budynkach, w Wielkiej Brytanii, Orange z Nespresso i Coca-Cola, uruchomiły system (M2M) komunikacji maszyna-maszyna, a to dopiero początek tego kierunku rozwoju mobilnej sieci.

Jednym słowem, przyszłość ludzi wydaje się być mocno powiązana z ofertą operatorów komórkowych, dostawców Internetu i telewizji cyfrowej. Świadczą o tym nie tylko olbrzymie przychody stojące za tym biznesem, ale i szybkie wzrosty transferu danych, potwierdzające zainteresowanie konsumentów usługami operatorów. Stanie się to jeszcze bardziej wyraźne, gdy kluczowe sektory, powiązane z funkcjonowaniem ludzi na ziemi, zostaną włączone w jedną ofertę. W pewnym sensie, zostaniemy uzależnieni od technologii tych firm, a nasz budżet domowy, będzie bezpośrednio powiązany z ofertami biznesowymi najbogatszych ludzi. To co szczególnie pasjonujące, to świat aplikacji, które powstają na bazie usług tychże ludzi i ich firm. Istotne zmiany w tych trendach możliwe są tylko i wyłącznie, gdy masowo opowiemy się w odmiennym kierunku. Dla przykładu, modele biznesowe w stylu Ubera, mogą całkowicie zrewolucjonizować światową ekonomię, ale także wpłynąć na rewolucję na linii konsument – korporacje, oraz konsument – państwo.

Foto Woman buying online and card with smart phone via Shutterstock.

Hej, jesteśmy na Google News - Obserwuj to, co ważne w techu

{kind=link}

{kind=link}

{kind=link}

{kind=link}