Wróciłem właśnie z konferencji prasowej, na której PKO Bank Polski prezentował swoją aplikację do bankowości mobilnej PKO Junior. Przyznam, że w pierwszej chwili pomyślałem, co? Bankowość, płatności dla dzieci, do 13 lat? Nie oddałbym komuś w tak młodym wieku tak trudnego zadania. Jednak z każdą chwilą i kolejnym slajdem przekonywałem się do tego pomysłu.

Ale od początku. Okazuje się, że od wprowadzenia samego PKO Junior (2013), skorzystało z niego już blisko pół miliona młodych klientów (razem z SKO). Oczywiście niektórzy się pokrywają, ludzie się rozwodzą, jedno dziecko może mieć konto wspólnie z mamą i drugie z tatą. Niemniej imponująca liczba, bo to blisko 10% ogólnej liczby klientów PKO. W ramach usługi dzieci dostawały dostęp do dedykowanej strony PKO Junior, gdzie mogły zarządzać swoimi finansami.

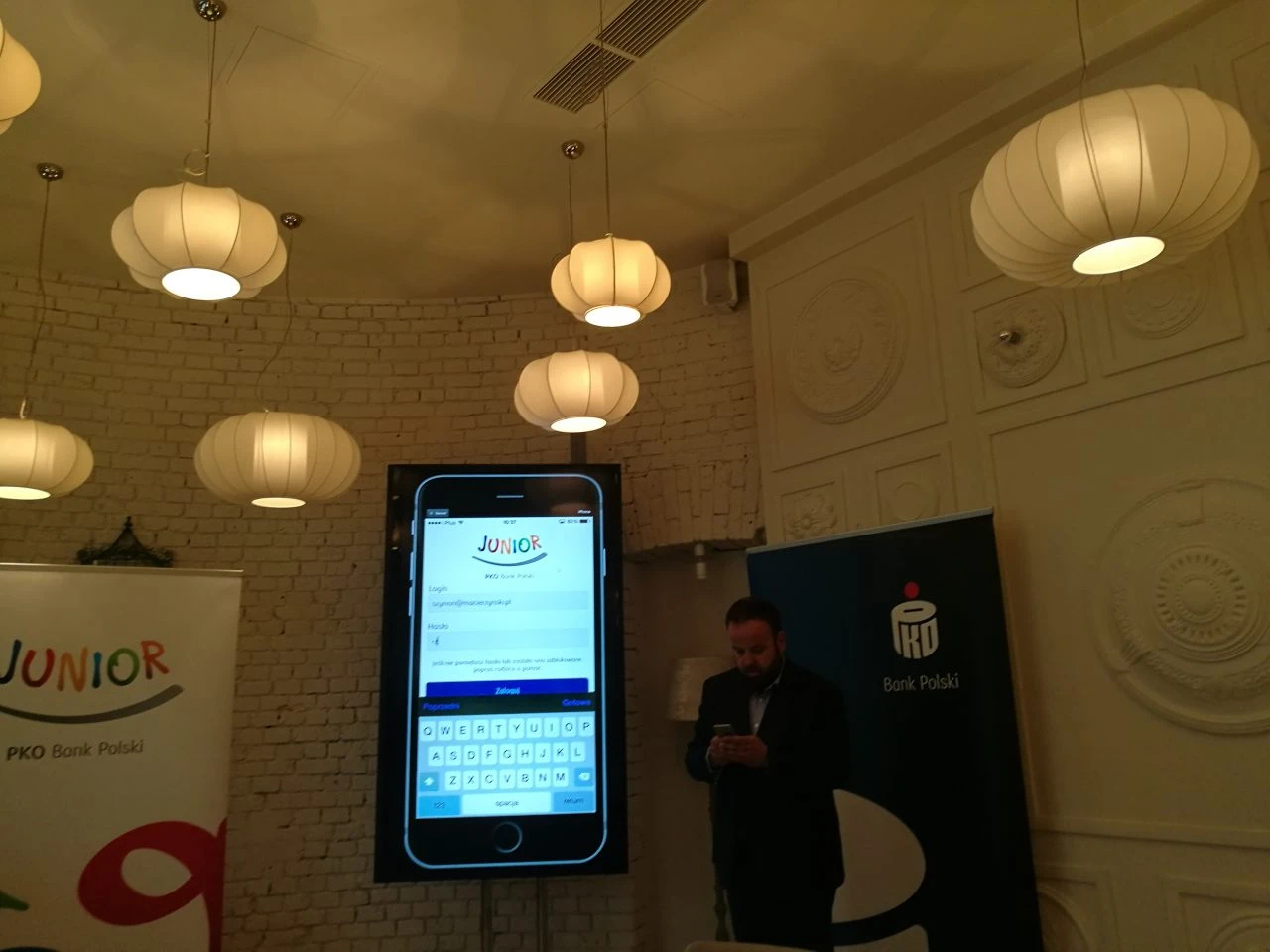

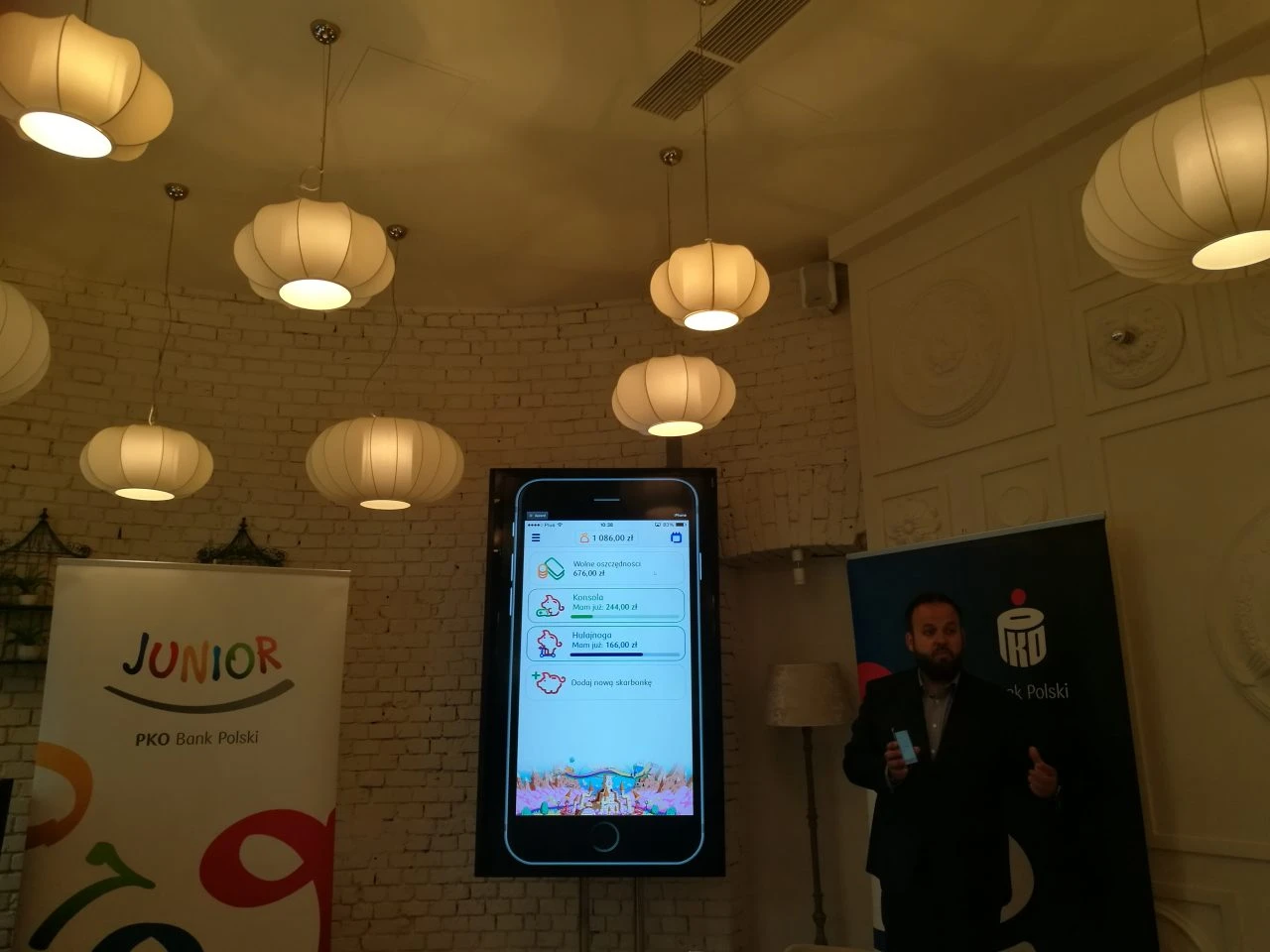

Nadal brzmi to kosmicznie, ale przejdźmy do aplikacji, która najlepiej zobrazuje działanie samego pomysłu. Rodzice przelewają na konto dziecka określoną kwotę pieniędzy, takie, można powiedzieć, kieszonkowe i w ramach tylko tej kwoty dziecko może zarządzać swoimi środkami. Generować skarbonki, gdzie odkładane są wybrane sumy pieniędzy na jakiś cel, nie wiem, zabawki, rower czy nowego smartfona.

To znakomity sposób na wczesną edukację finansową dla dziecka. Dostają do tego kartę do płatności, którą mogę płacić normalnie w sklepach. Teraz wyobraźcie sobie, jeśli macie dzieci, jak to wygląda, gdy idziecie razem na zakupy. Z pewnością wprowadzacie jakieś ograniczenia, nie mogą wrzucać wszystkiego do koszyka z zakupami. Najczęściej ustalacie jakąś kwotę, którą mogą wydać na słodycze, dajmy na to 10 zł i jak w dym 10 zł znika. W tak młodym wieku 10 zł to zwykły kawałek papieru, dzieci nie czują jeszcze wartości pieniądza. Inaczej dziecko będzie się zachowywało, jak samo będzie sobie kupowało i te środki będą znikać z jego konta, będzie mniej w skarbonce, mniejsze liczby w aplikacji, mniej odłożę do skarbonki, itd.

Do tego dochodzi gamifikacja, różnego rodzaju odznaki za systematyczne oszczędzanie czy planowanie wydatków. Rodzice sami mogą generować wyzwania dla swoich dzieci, określając termin realizacji i ewentualną nagrodę. Może to być na przykład zwykłe posprzątanie pokoju czy dobre wyniki w szkole, a nagroda pieniężna, rzeczowa lub cokolwiek innego, co zmotywuje dziecko do systematyczności.

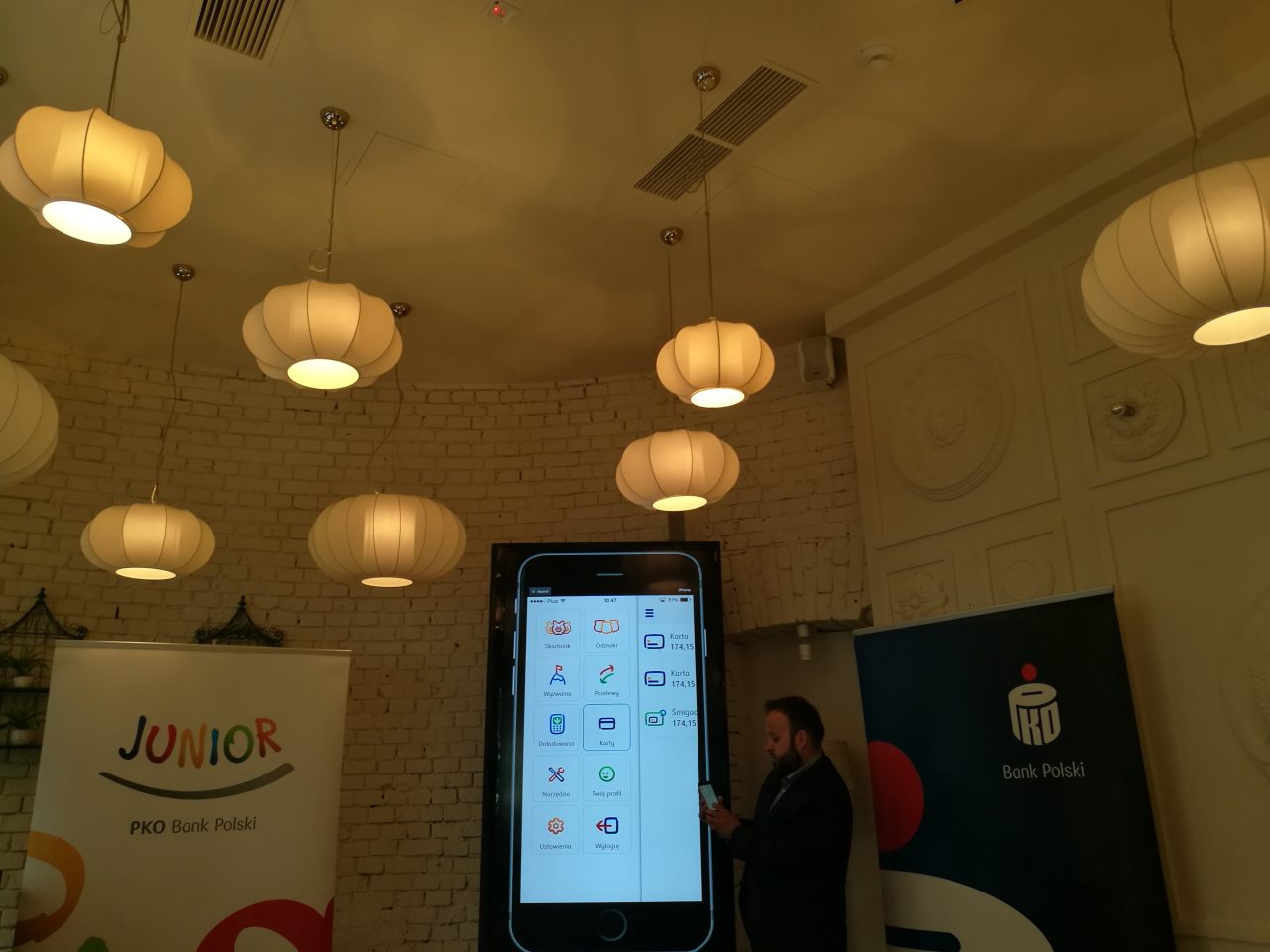

Jak to dokładnie działa? Otóż może nie jest to pełnoprawna bankowa aplikacja mobilna, ale dzieci same mogą robić przelewy, wprowadzać ręcznie rachunki do przelewów czy realizować doładowania kont prepaid, z tym, że każdy przelew musi być dodatkowo zatwierdzany przez rodzica. Czyli od dziecka uczą się obsługi konta, przepływu pieniądza i uczą się oszczędzać w przyjazny i bezpieczny sposób.

Konto PKO Junior można założyć już dziecku, od razu po otrzymaniu numeru PESEL, tu widzę kolejną wartość dodaną dla rodziców. Od najmłodszych lat, póki dziecko nie będzie jeszcze korzystało z tego konta czy aplikacji, mogą odkładać jakieś drobne kwoty, których nie odczują zbytnio w budżecie, a będą generować jakiś tam zysk (oprocentowanie bodajże 2,5 %, jeśli dobrze usłyszałem). Dla banku korzyść w postaci nowego klienta, który po uzyskaniu pełnoletności być może zostanie, nie będzie mu się chciało zmieniać na inny bank.

Ciekawy ruch tego banku, wiele korzyści dla każdej z uczestniczących stron. Jestem za. Z planowanych nowości na przyszłość w PKO Bank Polski, o których rozmawiano na konferencji, wspomnę tylko o wprowadzeniu w najbliższym czasie nowych funkcji w aplikacji IKO - Forcetouch (iOS) oraz lepszej obsługi kart debetowych i kredytowych (ustawianie limitów czy zmiana numeru PIN). Ponadto planują udostępnić zupełnie nową wersję serwisu iPKO lajt.

Aplikację PKO Junior można pobrać z:

Google Play

App Store

Windows Store - nie umiałem znaleźć w tym sklepie, ale gdzieś tam jest:). Już jest, dzięki Leszywoj.

Przy okazji tej konferencji miałem okazję zadać kilka szybkich pytań Jakubowi Grzechnikowi, który jest dyrektorem Centrum Bankowości Mobilnej i Internetowej PKO Banku Polskiego. Na ostatnie pytanie dotyczące opisanej wyżej aplikacji mobilnej PKO Junior odpowiadał Łukasz Kuc, dyrektor Biura Projektów Mobilnych i Internetowych PKO Banku Polskiego.

Globalne czy lokalne rozwiązania – w jaki sposób chcą płacić klienci. Jaki sposób płatności wybierają i dlaczego?

Od wielu lat znaczna ilość płatności odbywała się w kraju – czy to w handlu tradycyjnym, czy w e-commerce. Klienci wybierali więc przede wszystkim rozwiązania wygodne i powszechnie akceptowane w ich najbliższym otoczeniu. W tej chwili sytuacja zmienia się wraz z globalizacją e-commerce i m-commerce. Dotyczy to szczególnie młodych klientów , którzy coraz częściej potrzebują narzędzi płatniczych pozwalających im zapłacić za muzykę, aplikacje mobilne czy bilety lotnicze u zagranicznych sprzedawców. Nadal ponad 95% wolumenu płatności dokonuje się lokalnie.

Do kogo będą należeć płatności mobilne w przyszłości, do banków, telekomów czy firm technologicznych?

W takim kraju jak Polska, z tzw. kontynentalnym modelem bankowości (opartym o podstawową relację z bankiem prowadzącym konto klienta), banki są naturalnym liderem płatności mobilnych. Dodatkowo polskie banki są ponadprzeciętnie innowacyjne i szybko rozwijają nowe narzędzia płatnicze, takie jak Blik czy HCE. Nie oznacza to, że inni gracze nie będą mieli swojego miejsca – atutem telekomów jest bliska relacja z klientem posiadającym narzędzie do płatności mobilnych, czyli telefon. Z kolei Fintechy mają często do dyspozycji bogate ekosystemy i duże grupy użytkowników, których mogą relatywnie prosto namówić do nowych narzędzi płatności. Dotyczy to przede wszystkim dużych firm takich jak Facebook czy Google.

Jaka jest wizja bankowości mobilnej? Czy wyprze z użycia bankowość internetową, albo doprowadzi do zamknięcia oddziałów?

Już teraz widzimy, że bankowość w telefonie służy klientom do załatwiania najprostszych, ale też najprzydatniejszych spraw – sprawdzenia salda i historii, wysłania przelewu czy dokonania płatności. Rozwija się sprzedaż prostych produktów (takich jak np. debet w koncie) i funkcje korzystające ze specyficznych możliwości telefonu (np. skanowanie paragonów czy OCR faktur). Ten rozwój jest na tyle dynamiczny, że pojawiają się głosy o całkowitym wyparciu oddziałów i bankowości internetowej przez mobile. Moim zdaniem tak się nie stanie, tak jak internet nie wyparł oddziałów. Produkty skomplikowane, zyskowne, wiążące na długo klienta z Bankiem (takie jak hipoteki, inwestycje, ubezpieczenia, kredyty dla MŚP) wymagają sieci oddziałów i większego ekranu do sprzedaży zdalnej.

Jak będzie się rozwijać m-commerce, czy to po prostu kopia e-commerce tylko na mniejszym ekranie?

To kopia tylko częściowo. Oczywiście, można wejść do dowolnego sklepu internetowego przez przeglądarkę na komórce i dokonać zakupu, który można zakwalifikować jako m-commerce. Ale istotą m-commerce są zakupy bezpośrednio w aplikacjach mobilnych, wplecione w ich funkcjonalność.

Czego klienci oczekują od bankowości cyfrowej: mobilnej i internetowej?

Przede wszystkim wygody, ergonomii i bezpieczeństwa. W mobile rządzi zasada „less is more”, a przynajmniej „quality over quantity” – lepiej dać klientowi mniej funkcjonalności, ale bardziej dopracowanych. Prostszy interfejs, ale bardziej funkcjonalny. To stawia nowe wyzwania bankom – muszą nauczyć się wkładać bardzo dużo pracy w ulepszanie doświadczenia klienta, a nie tylko w tworzenie nowych produktów i konkurencję cenową.

Dlaczego bank zdecydował się na wprowadzenie aplikacji dla dzieci? Zupełnej nowości na rynku polskim i międzynarodowym

W dzisiejszych czasach dzieci korzystają z urządzeń mobilnych już w pierwszych latach swojego życia. Wiele z nich używa prostych aplikacji i gier, jednak świadomi rodzice coraz częściej chcą, aby czas spędzony z telefonem komórkowym nie był bezproduktywny.

W odpowiedzi na ich potrzeby, a także dzięki analizie sukcesu oferty PKO Junior i internetowego serwisu junior.pkobp.pl, stworzyliśmy aplikację mobilną PKO Junior, która w przyjemny sposób zachęci dzieci do korzystania z bankowości w telefonie.

Podobnie jak serwis bankowości internetowej junior.pkobp.pl, aplikacja została zaprojektowana z myślą, że jej użytkownikami będą dzieci do 13. roku życia – tak, by zapewnić dzieciom spójne doświadczenie użytkownika w obu kanałach.

Aplikacja PKO Junior jest kolejnym elementem konsekwentnej realizacji strategii Banku – z jednej strony dopełnieniem kompleksowej oferty edukacji finansowej, a z drugiej rozwojem kanału mobilnego jako tego, który według wszystkich obserwowanych trendów będzie najczęściej wykorzystywanym przez klientów.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}