Czy kryptowalutę można przekazać w formie darowizny? Jak to się odbywa, co trzeba wiedzieć, o czym pamiętać i... jak rozliczyć?

![Wyłudzili metodą "na policjanta CBŚ" milion złotych od osób starszych, grupa została rozbita przez CBŚP [wideo]](https://static.antyweb.pl/img/w_294,h_166/wp-content/uploads/2018/04/24095633/cbsp.png)

Czy kryptowalutę można przekazać w formie darowizny? Jak to się odbywa, co trzeba wiedzieć, o czym pamiętać i... jak rozliczyć?

Darowizna stanowi czynność cywilnoprawną, w wyniku której po stronie jednej ze stron tego stosunku - Obdarowanego - dochodzi do nieodpłatnego przysporzenia. Istota darowizny polega zgodnie z art. 888 § 1 ustawy z dnia 23 kwietnia 1964 r. - Kodeks cywilny (Dz. U. z 2017 r. poz. 459, z późn. zm., z późn. zm.) na tym, że darowizny Darczyńca dokonuje kosztem swego majątku. Innymi słowy, istotą umowy darowizny jest to, że świadczenie darczyńcy pozbawione jest ekwiwalentu ze strony obdarowanego. Gdyby po stronie obdarowanego powstał obowiązek określonego zachowania, np. wykonania określonych czynności, byłaby to już niedarowizna, ale umowa wzajemna nazwana bądź nienazwana typu do ut facies. W istotę darowizny jest zatem wpisany darmy charakter przysporzenia.

Darowizna zazwyczaj kojarzy się z pieniędzmi lub określonym przedmiotem. Tymczasem w darowiźnie można przekazać określone prawa lub umorzyć zobowiązania. Kryptowaluty (dalej: "krypto") to inne prawa majątkowe, o jakich mowa jest też w art. 18 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2018 r. poz. 200, z późn. zm.). Jest to założenie w świadomości organów Krajowej Administracji Skarbowej ugruntowane. Nawet Naczelny Sąd Administracyjny uważa, że kryptowaluta to prawo majątkowe - przy czym twierdzenie takie padło w kontekście art. 18 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2018 r. poz. 200, z późn. zm.). Skoro krypto jest - przynajmniej na chwilę obecną - uznawane za prawo majątkowe, to może być ono przedmiotem nie tylko obrotu, ale i darowizny.

Darowizna krypto podlega opodatkowaniu. W zależności od tego, na czyją rzecz jest ona dokonywana, to różny będzie reżim jej opodatkowania. Jeżeli darowizna bitcoina dokonywana jest na rzecz przedsiębiorcy prowadzącego działalność gospodarczą (przedsiębiorcy), będącego osobą fizyczną, to wówczas jest ona opodatkowana podatkiem dochodowym jako przychód z tytułu nieodpłatnego świadczenia, zgodnie z art. 14 ust. 2 pkt 8 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2018 r. poz. 200, z późn. zm., dalej: "ustawa o PIT"). W takiej zaś sytuacji do tak uzyskanego przychodu i sposobu jego dokumentowania stosuje się zasady analogiczne do tych, jakie obowiązują przy pozostałych źródłach przychodu z działalności gospodarczej.

Z kolei w przypadku, gdy darowizna dokonywana jest na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej, podlega opodatkowaniu podatkiem od spadków i darowizn.

Celem niniejszego opracowania jest przybliżenie, na jakich zasadach opodatkowana może być darowizna krypto zgodnie przepisami ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 2018 r. poz. 644).

W myśl art. 1 ustawy o p.s.d. podatkowi od spadków i darowizn, zwanemu dalej „podatkiem”, podlega nabycie przez osoby fizyczne własności rzeczy znajdujących się na terytorium Rzeczypospolitej Polskiej lub praw majątkowych wykonywanych na terytorium Rzeczypospolitej Polskiej, tytułem darowizny. Z powyższego wynika, że ustawa podatkowa ściśle określa granice przedmiotu opodatkowania, tj. wskazuje, że opodatkowaniu podlega nabycie rzeczy znajdujących się na terytorium Rzeczpospolitej Polskiej i praw majątkowych wykonywanych na terytorium Rzeczypospolitej Polskiej w drodze spadku lub darowizny i tylko w przypadku nabycia przez osoby fizyczne (wyrok WSA Gdańsk z dnia 09-07-2013, sygn. akt I SA/Gd 579/13).

Z kolei w myśl art. 2 ustawy o p.s.d. nabycie własności rzeczy znajdujących się za granicą lub praw majątkowych wykonywanych za granicą podlega podatkowi, jeżeli w chwili otwarcia spadku lub zawarcia umowy darowizny nabywca był obywatelem polskim lub miał miejsce stałego pobytu na terytorium Rzeczypospolitej Polskiej.

lub:

Podstawę opodatkowania stanowi wartość nabytych rzeczy i praw majątkowych po potrąceniu długów i ciężarów (czysta wartość), ustalona według stanu rzeczy i praw majątkowych w dniu nabycia i cen rynkowych z dnia powstania obowiązku podatkowego; tym dniem jest dzień spełnienia świadczenia (czyli otrzymania przez obdarowanego przedmiotu darowizny).

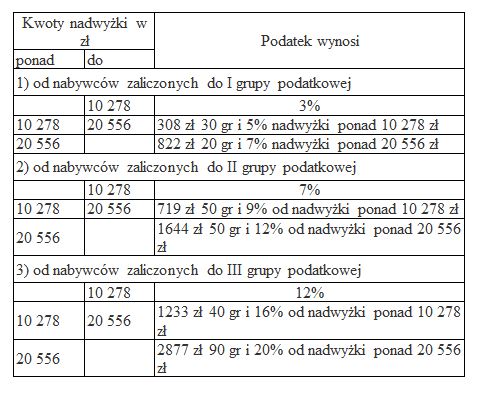

Podatek oblicza się od nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku, według następujących skal:

Ustawa o p.s.d. przewiduje zwolnienia od podatku od darowizn. Najistotniejszym z nich jest nabycie własności rzeczy lub praw majątkowych przez małżonka, zstępnych, wstępnych, pasierba, rodzeństwo, ojczyma i macoch oraz zgłoszą nabycie własności rzeczy lub praw majątkowych właściwemu naczelnikowi urzędu skarbowego w terminie 6 miesięcy od dnia powstania obowiązku podatkowego powstałego.

Ustawodawca uzależnił zwolnienie najbliższej rodziny od podatku od spadków od dokonania zgłoszenia darowizny do urzędu skarbowego (na formularzu SD-Z2).

Z kolei w odniesieniu do darowizn otrzymanych od osób, w odniesieniu do których nie można liczyć na procedurę zwolnienia podmiotowego, to należy złożyć formularz podatkowy SD-3. Do zeznania należy dołączyć dokumenty mające wpływ na określenie podstawy opodatkowania. Zapłaty podatku dokonuje się bezpośrednio w kasie organu podatkowego, bądź na jego rachunek bankowy w terminie 14 dni od dnia doręczenia decyzji organu podatkowego ustalającej wysokość zobowiązania podatkowego.

Zasadnicze pytanie, jakie stawiać może sobie każdy czytelnik niniejszego opracowania to jest to, czy i w jakim zakresie może mieć koncepcja darowizny krypto i obowiązku rozliczenia się z tego zdarzenia, jakiekolwiek znaczenie dla tak specyficznego "wirtualnego prawa majątkowego", jakim jest krypto. Wszak podstawową zaletą tego prawa jest jego godna zaufania anonimowość, zapewniana podczas transakcji.

Zdaniem niżej podpisanego takie zagrożenie - być może na razie jedynie hipotetyczne - lecz biorąc pod uwagę "rosnącą aktywność" Ministra Finansów, organów Krajowej Administracji Skarbowej odnośnie opodatkowania dochodów z krypto jest całkiem prawdopodobne. Wystarczy wszak założyć, że przeciętny trader dokona wypłaty środków zgromadzonych na giełdzie kryptowalutowej, a pochodzących ze sprzedanego wcześniej krypto. Zarazem trader nie będzie posiadał dowodów poświadczających fakt nabycia lub wydobycia krypto i sposobu objęcia ich "na własność". W takiej jednak sytuacji - jakkolwiek wydawać się to może poglądem radykalnym - nietrudno o dążenie przez organ administracji skarbowej do udowodnienia, że krypto (następnie sprzedane) wcześniej trader otrzymał nieodpłatnie od innej osoby. Rzecz jasna to "nieodpłatne otrzymanie" nie było transakcją odnotowaną w blockchain, ale polegałoby na udostępnieniu (przekazaniu) kluczy publicznego i prywatnego do posiadanego portfela.

___________________

https://www.linkedin.com/in/mateusz-kara-540089b2/

Adwokat w Kancelarii Adwokackiej Mateusz Kara

oraz Krzysztof Janas

Hej, jesteśmy na Google News - Obserwuj to, co ważne w techu

{kind=link}