Wraz z rozwojem technologii mobilnych, zmienia się powoli także świat płatności. Coraz większą popularnością cieszy się już NFC, które znalazło zastos...

Wraz z rozwojem technologii mobilnych, zmienia się powoli także świat płatności. Coraz większą popularnością cieszy się już NFC, które znalazło zastos...

Wraz z rozwojem technologii mobilnych, zmienia się powoli także świat płatności. Coraz większą popularnością cieszy się już NFC, które znalazło zastosowanie w kartach bezstykowych i smartfonach. Czy więc ten kawałek plastiku już niedługo także zostanie wchłonięty przez mobile? Skoro z poziomu aplikacji możemy zamówić już praktycznie każdy artykuł spożywczy to dlaczego nosić ze sobą więcej niż potrzeba.

Na temat rozwoju płatności mobilnych rozmawiałem podczas Mobile World Congress 2014 z Mario Shiliashkim (Senior Vice President and Group Head, U.S. Emerging Payments Lead) i Aleksanderem Naganowskim (Business Leader Business Development) – obaj Panowie odpowiadają za rozwój płatności w MasterCard.

Aleksander Naganowski: NFC. To zdecydowanie najwygodniejsza metoda płacenia, która niesprawiedliwie w wielu kręgach obrosła w krzywdzące mity.

AN: Nie ma rzeczywistych przykładów na to, że kiedyś ktoś mógł np. zhakować kartę NFC w autobusie. Są tylko pomysły jak można by to zrobić. W MasterCard nie widzieliśmy żadnych tego typu nadużyć. Transakcje są nie do skopiowania, gdyż za każdym razem zarówno my, jak i bank, dynamicznie je autoryzujemy.

AN: Jeżeli ktoś zgubi kartę lub zostanie okradziony, to pierwsza rzecz jaką powinien zrobić to ją zablokować, co spowoduje, że transakcję przestaną go obciążać.

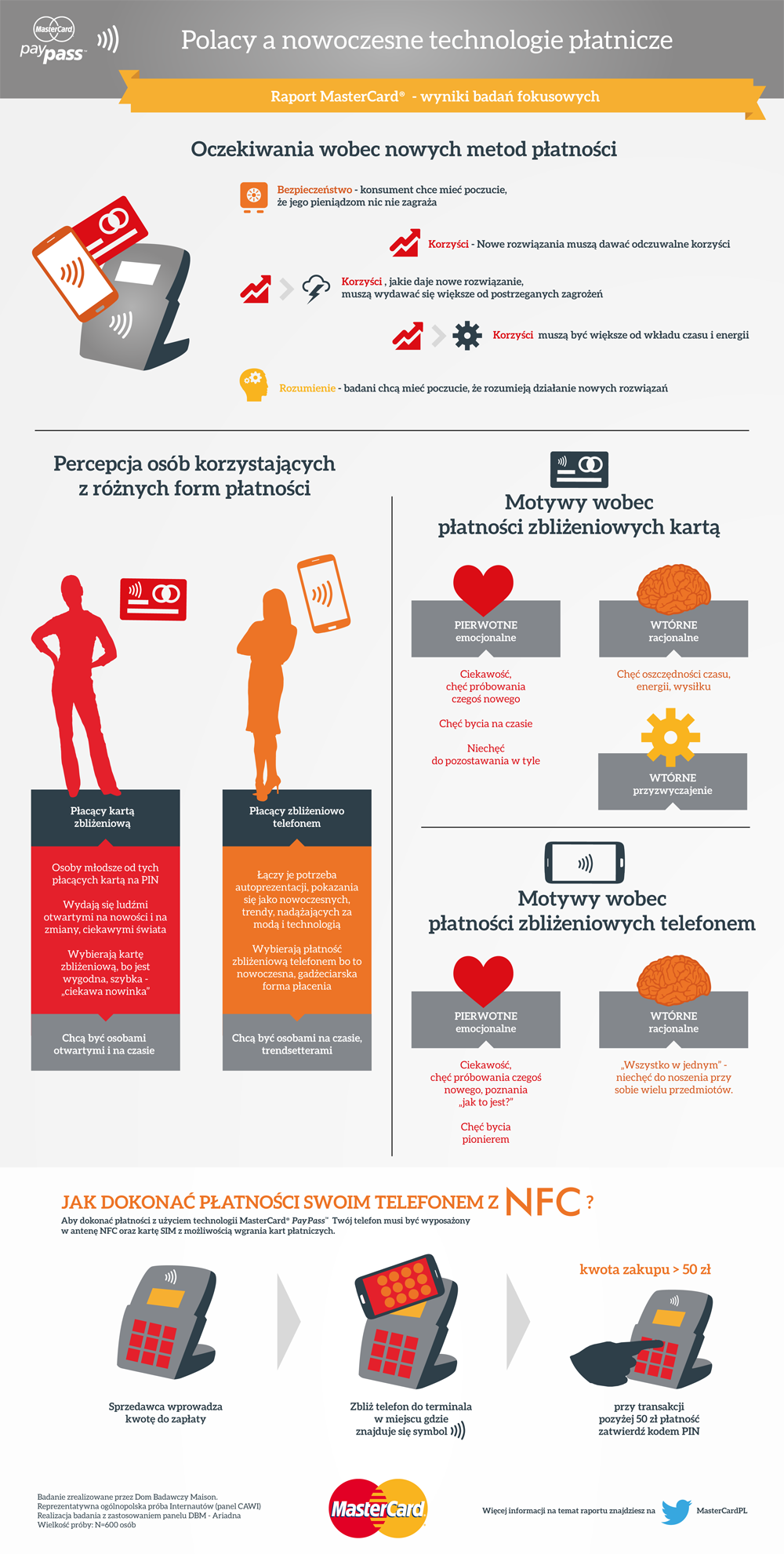

Banki są w stanie wyśledzić częste transakcje dokonywane w niewielkim oddaleniu od siebie i użyć tego jako podstawy do zablokowania karty. Natomiast samo 50 złotych jest jakimś marginalnym problemem, kiedy zgubimy portfel, w którym mamy gotówkę i dokumenty.

Ta kwota jest taką optymalną granicą. Możemy wtedy korzystać z wygody jaką daje technologia NFC, a także przyjąć ryzyko, że właśnie do tego poziomu liczymy się ze stratą, choć jest to bardzo rzadkie. Porównałbym to, do noszenia 50-złotowego banknotu w kieszeni. Ktoś też może nam go zwinąć, ale przecież za to mamy go pod ręką.

Mario Shiliashki: Widzimy cały czas rozszerzające się pole zastosowań smartfona. Coraz częściej przeszukujemy sieć już w sklepie porównując oferty różnych sprzedawców, albo szukając szczegółowych informacji o produkcie. W MasterPassie umożliwiamy ludziom dokonanie płatności bezpośrednio w punkcie, gdzie zdejmują oni produkt z półki. Eliminuje to kompletnie problem kolejek.

AS: Tak, dajemy im nasze narzędzia, aby mogli je jak najlepiej wykorzystywać.

AN: Do tej pory płacenie za produkty z poziomu aplikacji było bardzo problematyczne. Teraz można tego dokonać bez problemu i podawania numeru karty czy adresu dostawy. Wystarczy pamiętać swój numer telefonu, a także kod PIN, bo telefon jako urządzenie także jest autoryzowany.

AN: Tak, cała ta sieć cała ta sieć akceptacji jest opisana w aplikacji MasterCard Mobile. To jest ponad 300 usług.

AS: Uważamy, że takim jest, oferujemy np. różne programy lojalnościowe czy przechowywanie informacji o paragonach i gwarancjach.

AS: Tak, tak właśnie ma to działać.

AS: Mamy też dużo usług bazujących na lokalizacji telefonu. Współpracujemy właśnie z dużym producentem samochodów, aby umożliwić pokazywanie informacji na wyświetlaczu wewnątrz samochodu.

AS: Np. kiedy jeździsz po mieście w poszukiwaniu najbliższego bankomatu, to jego lokalizacja pojawi się na wyświetlaczu.

AN: Karta kredytowa w niedalekiej przeszłości raczej nie stanie się przeżytkiem. Mimo, że np. w Polsce już dziś można w wielu sytuacjach radzić sobie tylko z telefonem, to wciąż podczas podróży do innych krajów z siecią akceptacji płatności mobilnych może być naprawdę różnie.

AS: W miarę jak inteligentne urządzenia stają się coraz bardziej powszechniejsze, tak klient będzie miał jeszcze więcej możliwości do dokonania zakupu. Chcemy, aby każde urządzenie podłączone do Internetu było platformą e-commerce.

Dodatkowo coraz więcej transakcji będzie dokonywane bez potrzeby ingerencji użytkownika. Np. jeśli pralka będzie wiedziała, że kończy jej się proszek, to po prostu go zamówi. Klient cały czas będzie miał władzę nad tym procesem, ale również będzie mógł go zautomatyzować.

AS: Przecież jeśli możesz się pozbyć części obowiązków, to dlaczego tego nie zrobić?

AN: Przyglądamy się mu z ciekawością, ale nic ponad to.

AS: Jest to interesujący kawałek kodu, ale na razie jego praktyczne zastosowanie na szeroką skalę jest raczej wątpliwe.

AS: Jest wokół niego zbyt wiele legislacyjnych niepewności, a żaden z klientów nie może poczuć się tak pewny jak podczas korzystania np. z naszych usług. Płacąc kartą możesz przecież zrobić użytek ze swoich praw i zgłosić, że rzecz, którą kupiłeś nigdy do Ciebie nie dotarła. Wtedy na nasze barki spada odpowiedzialność, aby rozwiązać sytuację i przelać pieniądze z powrotem na Twoje konto.

Właśnie to jest największą wadą Bitcoina, że nie ma tam żadnego zabezpieczenia. Jeśli kiedyś jego kurs się ustabilizuje (wahania także są bardzo poważną wadą), to może się wokół niego wytworzyć szeregi zupełnie nowych instytucji, które wzbogacą i ułatwia płacenie Bitcoinami.

AS: Niczego nie można wykluczyć.

---

Woman using mobile phone via Shutterstock

Hej, jesteśmy na Google News - Obserwuj to, co ważne w techu

{kind=link}

{kind=link}

{kind=link}