Coraz więcej Polaków korzysta z kart zbliżeniowych. Pokazują to nie tylko wyniki badań, ale także zwykła obserwacja podczas oczekiwania w sklepowej ko...

Coraz więcej Polaków korzysta z kart zbliżeniowych. Pokazują to nie tylko wyniki badań, ale także zwykła obserwacja podczas oczekiwania w sklepowej ko...

Coraz więcej Polaków korzysta z kart zbliżeniowych. Pokazują to nie tylko wyniki badań, ale także zwykła obserwacja podczas oczekiwania w sklepowej kolejce. Wielu z nas nie zdaje sobie sprawy z zagrożeń jakie niesie ze sobą ta technologia, zwracając entuzjastycznie uwagę na szybkość i łatwość dokonywania płatności. Wygląda jednak na to, że karty te stają się powoli w naszym kraju standardem, windując Polskę na czoło „zbliżeniowego rankingu”, a umocnieniu ich pozycji już niedługo pomóc mogą zdobywające coraz większą popularność za Oceanem, terminale do kart płatniczych dla osób fizycznych.

Pisałem już na Antywebie o niebezpieczeństwach użytkowania kart zbliżeniowych: Uważaj na to, co nosisz w kieszeni – karty zbliżeniowe. Wspominałem wtedy m.in. różnorakich sposobach wykorzystywanych przez oszustów, które pozwalają na wyciągniecie pieniędzy z konta, bez naszej wiedzy. Co sprytniejsi przestępcy parają się także kopiowaniem kart, albo do płacenia w sklepach wykorzystują smartfony z NFC, które za pomocą dość prostego połączenia skomunikowane są z kartą w kieszeni potencjalnej ofiary, oddalonej nawet bardzo daleko.

Wygląda jednak na to, ze powyższe zagrożenia nie przekonują klientów do zaprzestania korzystania ze „zbliżeniówek”. Jak pokazuje raport First Data, Polska staje jednym z europejskich liderów technologii bezstykowych. W ciągu ostatnich dwunastu miesięcy liczba transakcji dokonywana za ich pomocą wzrosła o 250 %, natomiast ich wartość zwiększyła się czterokrotnie.

Rzecz jasna powodem takiego stanu rzeczy jest strategia banków, które masowo zaopatrują swoich klientów w karty zbliżeniowe, nierzadko nie pytając ich o zdanie czy ta technologia im w ogóle odpowiada. Oczywiście swój wpływ na popularyzację tego standardu ma także zwiększająca się ilość terminali, w których możemy dokonywać tym sposobem zakupów – 40 % z nich jest wyposażona w czytnik bezstykowy. W przyszłości swoją rolę może odegrać także majaczący coraz wyraźniej nad horyzontem temat prywatnych terminali obsługujących karty, i to nie tylko te zbliżeniowe, ale o tym w dalszej części artykułu.

Dobrym przykładem postępowania banków jest fakt, że w ciągu ostatnich 3 lat wydały one 15 mln kart zbliżeniowych. Firma First Data, będąca największym w Polsce agentem rozliczeniowym kart płatniczych akcentuje przy tej okazji, że taka właśnie liczba plasuje nas w europejskiej czołówce. Jak mówi prezes zarządu spółki, Janusz Diemko:

Wspieramy tę rewolucję na wielu frontach: zapewniamy odpowiednie terminale dla handlu, wydajemy karty bankom i współpracujemy z transportem miejskim, tak by proces zakupowy zawsze odbywał się w ciągu ułamka sekundy.

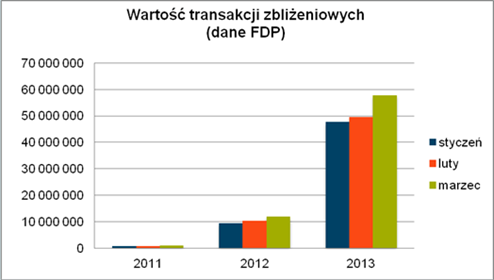

W lawinowym wręcz tempie rośnie liczba transakcji dokonywana kartami zbliżeniowymi. W marcu 2011 roku było ich 80 tysięcy, rok później 900 tys., a w tymże miesięcy roku bieżącego osiągnęły one liczbę 3 milionów. Analogicznie rośnie też wartość transakcji 2 lata temu w marcu, First Data przeprocesowała 16 mln złotych, natomiast w odpowiadającym okresie tego roku już o 46 mln zł więcej.

Popularność zbliżeniówek nie wpływa jednak na spadek popularności klasycznego korzystania z kart kredytowych, tj. za pomocą potwierdzania zakupu PINem. Przyczyna takiego stanu rzeczy jest oczywiście odgórnie nałożony limit na transakcje bezstykowe, które mogą być przeprowadzane jedynie do kwoty 50 zł. W innych krajach ten limit został ustalony np. na 20 euro lub 10 funtów brytyjskich. Najczęściej więc zbliżeniowo opłacamy drobne zakupy, do 10 do 30 zł.

Błędem byłoby jednak twierdzenie, że popularność kart bezstykowych jest jedynie indukowana przez działania banków. Jak pokazują badania ARC Rynek i Opinia, 55 % respondentów za najbardziej przydatną innowację w ofercie banków uważa właśnie karty zbliżeniowe – popyt rodzi podaż. Na drugim miejscu znajdują się zaś aplikacje na urządzenia mobilne, które mogą na bieżąco informować o stanie konta. Co ciekawe, prawie połowa badanych za użyteczne uważa dokonywanie płatności potwierdzanych odciskiem palca. Statystyka, ta wygląda, więc bardzo interesująco w kontekście pogłosek o wyposażeniu nowego iPhone’a w czytnik linii papilarnych.

Internauci za to, zupełnie nie wierzą w dokonywanie przelewów przez portale społecznościowe. Moim zdaniem taki stan rzeczy można po części tłumaczyć badaniami finansów behawioralnych; mam tu na myśli tzw. księgowanie różnych płatności na hipotetycznych kontach w naszym umyśle – wydatki na rozrywkę to jedno konto, wydatki spożywcze to drugie, a nieoczekiwane płatności to trzecie. W związku z tym, skoro większość z nas wykorzystuje np. Facebooka, do rozrywki i komunikacji ze znajomymi, to nie uśmiecha się nam mentalne przelewanie pieniędzy z konta na konto i płacenie z poziomu portalu społecznościowego za poważniejsze zakupy.

First Data, jako instytucja najdłużej działająca w branży, stara się też uspokajać klientów, akcentując, że średnio tylko 0,1 promila transakcji dokonanych w ostatnim półroczu zaklasyfikowano jako oszukańcze. Biorąc pod uwagę trzymilionowy wynik marca, dostajemy 300 kradzieży dokonanych jedynie w tym miesiącu. Jak mówi Jakub Kiwior, dyrektor Visa Europe w Polsce:

Technologia zbliżeniowa Visa payWave jest nie tylko wygodna, ale i bezpieczna. Od czasu wprowadzenia płatności zbliżeniowych nie odnotowano wzrostu współczynnika tzw. transakcji nieuprawnionych, który w skali Europy drugi rok z rzędu utrzymuje się na historycznie najniższym poziomie. Jest to m.in. rezultat zainwestowania w ciągu ostatnich sześciu lat ponad miliarda euro w rozwój technologii i infrastruktury dla bezpieczeństwa płatności Visa.

Świat się zmienia i coraz częściej wygląda na to, że chcemy czy nie, coraz częściej będziemy płacili kartami zbliżeniowymi. Już teraz na dworcach kolejowych kilku największych polskich miast zamontowane są terminale wydające bilety, za które możemy zapłacić zbliżeniowo. Podobnie sprawa się ma z kupowaniem biletów w autobusach warszawskiej komunikacji miejskiej.

Prawdziwą rewolucją mogą się jednak stać prywatne terminale płatnicze dla osób fizycznych. Usługami ich udostępniania od 1 maja zajmuje się firma Payleven, która do tej pory parała się głównie płatnościami mobilnymi. Jak mówią jej założyciele:

Początkowo swoją działalność kierowaliśmy do przedsiębiorców. Jednak proces demokratyzacji rynku płatności i duża popularność technologii mobilnych skłoniły nas do rozszerzenia rynku i zaoferowania akceptacji kart płatniczych również użytkownikom indywidualnym.

Obsługa płatności dokonywana za pomocą stosunkowo małego urządzenia, które komunikuje się przez Bluetooth ze smartfonem albo tabletem, posiadającym uruchomioną odpowiednią aplikację. Rozwiązanie takie może jeszcze bardziej zredukować liczbę sytuacji, których potrzebować będziemy tradycyjnych pieniędzy, gdyż teraz praktycznie każdą transakcję będziemy mogli zrealizować kartą. Niestety jednak, taka wygoda ma swoją cenę. Terminal kosztuje prawie 400 zł, a każda operacja obciążona niespełna trzyprocentową prowizją.

Czy wierzycie w upowszechnienie się prywatnych terminali, które zapewne w przyszłości ulegną miniaturyzacji?

Hej, jesteśmy na Google News - Obserwuj to, co ważne w techu

{kind=link}

{kind=link}

{kind=link}

{kind=link}