Unijna dyrektywa PSD2, której już wszystkie przepisy weszły w życie 14 września, wprowadza oprócz zmian w logowaniu i płatnościach internetowych, stacjonarnych czy mobilnych, nową kategorię usług świadczonych przez firmy trzecie.

Unijna dyrektywa PSD2, której już wszystkie przepisy weszły w życie 14 września, wprowadza oprócz zmian w logowaniu i płatnościach internetowych, stacjonarnych czy mobilnych, nową kategorię usług świadczonych przez firmy trzecie.

Jak na razie zgodę KNF na świadczenie usług jako Third Party Provider (TPP) uzyskały trzy banki w Polsce - Santander Bank, mBank i Alior Bank., ale ubiegają się o nią również fintechy. Jednak okazuje się, że będzie im ciężko przekonać do siebie Polaków, przynajmniej tak wynika z badania Autopay Research “Podejście do fintechu 2019”.

Najpierw przypomnijmy sobie, o jakie usługi dokładnie chodzi. Firmy, które uzyskają status Third Party Provider (TPP) będą mogły świadczyć dwie kategorie usług. Pierwsza to - Payment Initiation Service (PIS), to usługa inicjowania transakcji płatniczych, dzięki której firmy trzecie będą mogły realizować płatności w imieniu klienta, po podaniu danych do logowania w bankowości internetowej przez klienta. Druga to - Account Information Service (AIS) to z kolei usługa dostępu jedynie do informacji do rachunku. Dzięki niej, klienci będą mogli uzyskać dostęp do informacji o stanie konta bankowego czy historii transakcji, również poza serwisem transakcyjnym swojego banku.

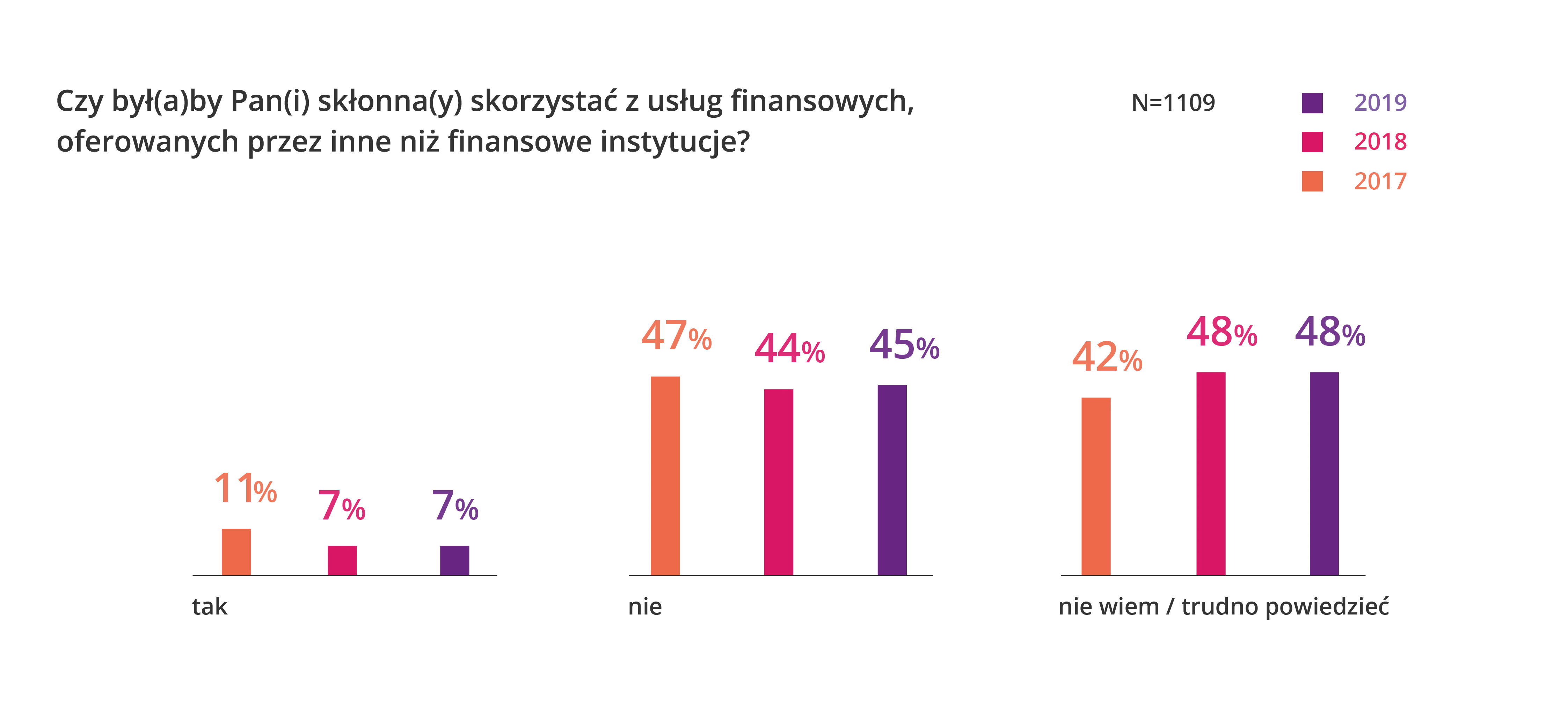

Czy Polacy będą chcieli skorzystać w powyższym zakresie z tych usług świadczonych przez instytucje nie będące bankami? Okazuje się, że nie bardzo, aż 45% badanych nie będzie do tego skłonna, a na tak jest zaledwie 7% Polaków. Z drugiej strony napawa optymizmem fakt, że 48% z nas jest niezdecydowanych jeszcze. Wydaje się, że to jest właśnie ta grupa, do której fintechy będą musiały kierować swój przekaz.

Optymistycznie też wygląda to w rozbiciu na wiek badanych. Młode osoby są bardziej otwarte na fintechy, ale też bez szału.

Sebastian Ptak, Prezes Zarządu spółki finansowo-technologicznej Blue Media:

Usługi fintech w Polsce cieszą się szybko rosnącą popularnością i nieprzerwanie zwiększają swój udział w rynku. Faktyczny odsetek osób korzystających - i gotowych skorzystać z usług fintechów - może być jednak większy niż deklarowany w badaniu, ponieważ spora część klientów nie zdaje sobie sprawy, że już teraz korzysta z usług takich firm. Weźmy choćby pod uwagę płatności elektroniczne, za pomocą których opłacamy zakupy w internecie, a które są obsługiwane przez fintechy, takie jak Blue Media albo kantory online czy karty wielowalutowe, które oferuje choćby Revolut. Klienci, którzy jawnie deklarują przywiązanie do tego typu usług, chwalą je sobie ze względu na szybkość i wygodę. Banki są z kolei obdarzane od lat bardzo wysokim poziomem zaufania. Fintechy i banki ucząc się od siebie - te pierwsze przynosząc ciekawe pomysły, a te drugie pokazując jak skalować biznes - budują w Polsce już całkiem sprawny ekosystem.

Reklama

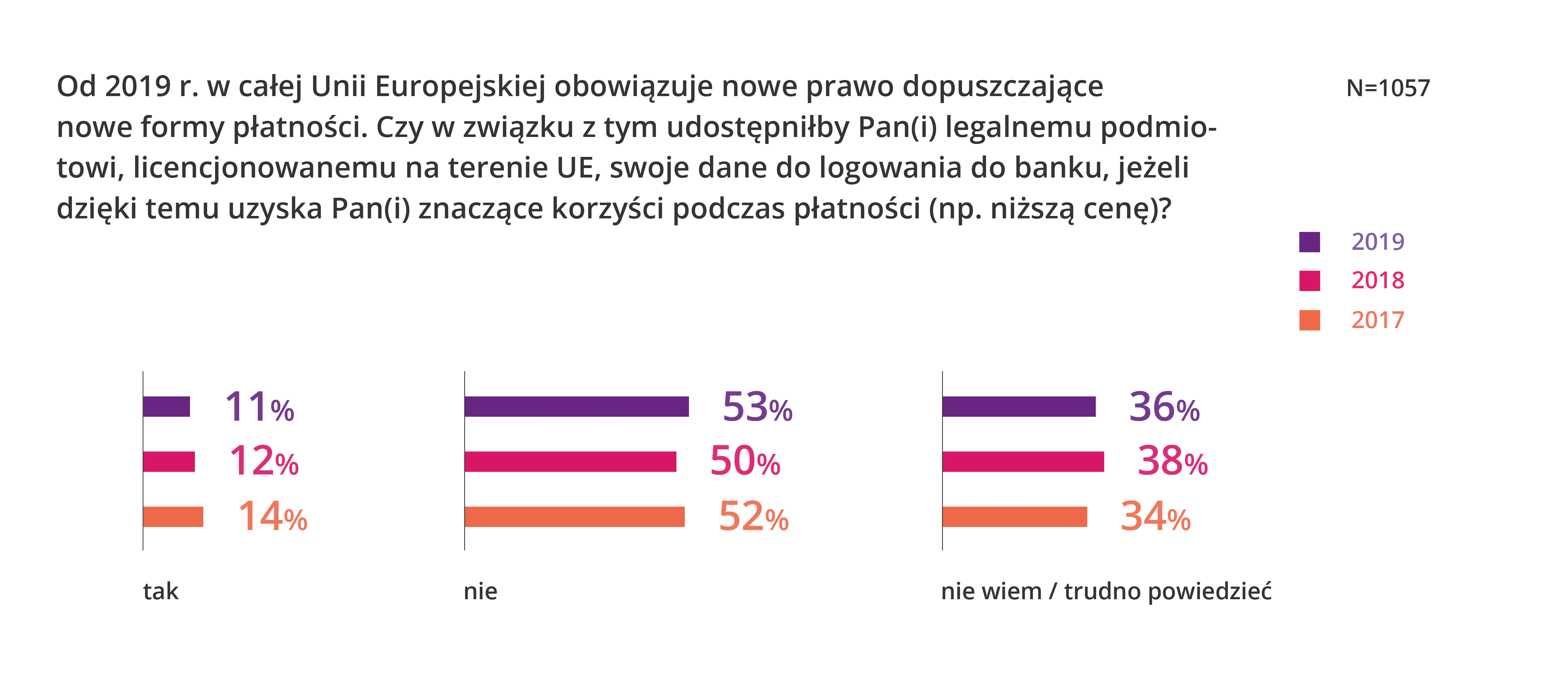

Nie bez znaczenia jest wspomniana wiedza na temat funkcjonowania fintechów. Widać to w poniższym pytaniu, które zostało znacząco doprecyzowane, a co z kolei spowodowało większy odsetek odpowiedzi twierdzących.

Tak więc wydaje się, że wystarczającą byłaby odpowiednia edukacja i szersza akcja informacyjna na ten temat, by Polacy bardziej ochoczo zaczęli patrzeć na nowo powstający segment rynku usług finansowych.

Źródło: Blue Media.

Hej, jesteśmy na Google News - Obserwuj to, co ważne w techu

{kind=link}

{kind=link}

{kind=link}