Nie znam się na giełdzie a ponieważ nie chciałem przepisywać liczb z zestawień giełdowych dotyczących Groupona i dodawać do nich pseudo komentarz dla...

Felietony

[Analiza] Dwa tygodnie po debiucie Groupona na giełdzie i pierwsze wnioski

Reklama

To cię zainteresuje Czy Amazon wypuści tablet z ekranem 8.9 cala w przyszłym roku? Powinien i nie o ekran tylko chodziNa zadzie sticker, za zadem wóz i do pracy!

Reklama

Jeszcze na wiosnę 2011 roku Groupon negocjował z bankami inwestycyjnymi warunki pierwszej oferty publicznej (IPO), która miała wycenić lidera rynku zakupów grupowych na pomiędzy 15 a 25 miliardów dolarów. Kilka miesięcy później, po nagłośnieniu skandalu rachunkowego, słabych wynikach kwartalnych i zakwestionowaniu trwałości modelu biznesowego Grouponu spółka przygotowywała się do IPO, które miało ją wycenić na 10,8 mld USD.

IPO Grouponu nie usatysfakcjonowało więc w pełni ani entuzjastów ani sceptyków. W trakcie oferty Groupon zwiększył cenę akcji z przedziału 16-18 USD do 20 USD. Na otwarcie notowań cena akcji wzrosła do 26 USD(kapitalizacja 16,5 mld USD). W pierwszym dniu handlu za akcje Groupona płacono nawet 31 USD. Po 10% spadku w poniedziałek, akcje GRPN kosztowały 23,6 USD co daje 15 mld USD kapitalizacji.

Całkiem nieźle jak na spółkę, która w ostatnim roku (do 31 września 2011 roku) osiągnęła 1,3 mld USD przychodów, co daje wskaźnik cena/sprzedaż na poziomie 11,6. Dla porównania, ten sam wskaźnik dla Amazona to 2. Groupon operuje przy rentowności netto na poziomie -40%. W pierwszych trzech kwartałach 2011 roku spółka straciła 215 mln USD.

Czytaj dalej poniżej

Ekstremalne wskaźniki wyceny na (cena/sprzedaż, cena/zysk, rentowność netto) nie są czymś wyjątkowym wśród spółek z sektora nowych technologii, zwłaszcza spółek z sektora social media. W przypadku oferty publicznej Groupona warto więc zwrócić uwagę na inne szczegóły.

Interesujące wydaje się porównanie Groupona do Amazona. Entuzjaści Groupona, w tym insiderzy porównują tę spółkę do globalnego lidera handlu elektronicznego. Jeden z wiceprezydentów Groupona powiedział na spotkaniu z inwestorami, że podobieństwa pomiędzy tą spółką a Amazonem są zdumiewające.

Według mnie, najlepiej podsumował te porównania Henry Blodget, który zwrócił uwagę, że IPO Amazona wyceniło spółkę na 500 mln USD. IPO Groupona wyceniło spółkę na 15 mld USD. Nawet jeśli Groupon jest następnym Amazonem i za 14 lat warty będzie 90 mld USD (to obecna kapitalizacja AMZN) to stosunek ryzyko/potencjalny zysk jest zupełnie inny dla inwestorów Groupona. Groupon potrzebuje 500% wzrostu (6x) do osiągnięcia kapitalizacji Amazona. Inwestorzy Amazona ‘skonsumowali’ w tym czasie 17 900% zysku (180x).

Gdy Amazon organizował IPO w 1997 zatrudniał około 250 pracowników (GRPN: 10 000), którzy generowali 62 000 przychodów kwartalnie (GRPN: 41 000). Przychody AMZN wzrosły 18-krotnie w kwartale przed IPO (GRPN: 5-krotnie). Jedynym wspólnym mianownikiem jest rentowność netto: -37% dla AMZN i -42% dla GRPN, w kwartale przed IPO. W rok po IPO Amazon notowany był przy wskaźniku cena/sprzedaż na poziomie 2. Jeśli GRPN zrealizuje prognozy na 2012 rok to będzie notowany przy C/S na poziomie 5.

Reklama

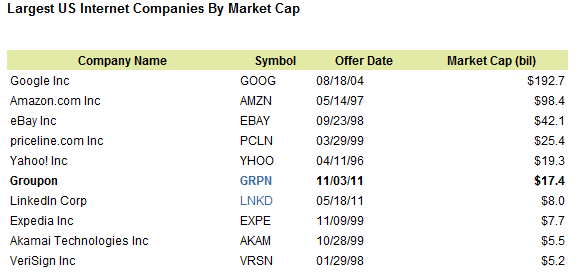

Krótko mówiąc, mimo, że Groupon znajduje się w fazie wzrostu to jest już bardzo dużą spółką jak na przedsiębiorstwo z sektora nowych technologii. Mimo to, wyceniany jest jakby najdynamiczniejszą fazę rozwoju ciągle miał przed sobą. W dniu debiutu Groupon został szóstą największą spółką internetową w USA:

Co ciekawe, zdaniem analityków, tym co pomogło Grouponowi przeprowadzić udane IPO i co pomaga utrzymywać aktualną wycenę była wielkość oferty. GRPN pozyskał z IPO 700 mln USD – to największa oferta spółki internetowej w USA od debiutu Google w 2004 roku. Akcje emitowane przez GRPN w IPO stanowią jednak zaledwie 6% wszystkich akcji spółki. Ograniczona podaż akcji pomogła podnieść cenę w ofercie publicznej. Niewielka ilość akcji w obrocie chroni także spółkę przed inwestorami pragnącymi krótko sprzedać akcje GRPN.Roczny koszt pożyczenia akcji GRPN w celu zrealizowania krótkiej sprzedaży sięga u niektórych brokerów 90%-100% wartości akcji co czyni krótką sprzedaż w średnim i długim horyzoncie czasowym kompletnie nieopłacalną.

Reklama

A przecież Groupon, spółka, która nie osiągnęła jest break-even, która w ostatnim czasie dwukrotnie zmieniała zasady rachunkowe byłaby idealnym kandydatem do krótkiej sprzedaży. Nie dalej niż we wrześniu 2011 roku Groupon skorygował swoje przychody za 2009 z 30 do 15 mln USD a przychody za 2010 rok z 715 do 315 mln USD.

Groupon wkracza też w okres spowolnienia wzrostu, wzmacniany zmianą priorytetów spółki na poprawę rentowności. W celu poprawy rentowności Groupon ogranicza wydatki marketingowe co sprawia, że będzie pozyskiwać mniej nowych subskrybentów i będzie mieć mniej nowych klientów. Co więcej, Groupon walczy z dwoma innymi negatywnymi (choć zupełnie naturalnymi trendami): spadkiem przeciętnych przychodów z subskrybenta (po zaspokojeniu początkowej ciekawości subskrybenci kupują mniej kuponów) oraz spadkiem odsetku wartości kuponów, które Groupon zatrzymuje dla siebie (choć jest ciągle bardzo wysokie 37%). Ten okres spowolnienia wzrostu jest niebezpieczny dla akcjonariuszy. Tutaj możecie znaleźć wykresy pokazujące ostatnie wyniki operacyjne Groupona.

Groupon, którego akcje wzrosły na otwarcie notowań w debiucie o 40% walczyć będzie z jeszcze jedną historyczną prawidłowością. Jak zauważył Bussinesweek, cena akcji ‘gorących IPO’, które zanotowały największy wzrost akcji na debiucie z reguły spadała po udanym pierwszym dniu notowań. Z 25 spółek organizujących IPO w 2010 i 2011 roku o największym wzroście kursu na otwarcie notowań (GRPN zająłby 17 miejsce na liście) zaledwie 5 notowanych jest powyżej ceny pierwszych transakcji na giełdzie. Przeciętnie, cena akcji tych spółek spadła o 31% w stosunku do ceny pierwszych transakcji. Dla wszystkich 333 IPO z lat 2010-2011 znajdujących się w bazie Bloomberga przeciętny spadek wyniósł -11,1%. Tak więc, od dnia debiutu ceny akcji ‘gorących IPO’ zachowują się gorzej od przeciętnych IPO.

Za Businessweek

Reklama

‘Gorące IPO’ wynagradzają jednak inwestorów kupujących akcje w IPO, a nie po rozpoczęciu notowań. Przeciętna zmiana cen od ceny oferowanej w IPO wyniosła dla ‘gorącej 25’ pozytywne 9,25%, dla pozostałych 308 spółek negatywne 4%.

Czego więc przedsiębiorcy internetowi, poważnie myślący o wprowadzeniu swoich spółek na giełdę, mogą się nauczyć z przykładu Grouponu:

- dobrze jest przeprowadzać IPO gdy spółka znajduje się pod koniec fazy dynamicznego wzrostu

- na rynku IPO działają prawa popytu i podaży – ograniczenie liczby oferowanych akcji może podnieść wycenę spółki (zawsze można zaoferować więcej akcji we wtórnej ofercie publicznej)

- należy wystrzegać się skandali rachunkowych – obniżają wartość spółki (kwestie księgowe lepiej uregulować przed IPO)

Hej, jesteśmy na Google News - Obserwuj to, co ważne w techu

Reklama

{kind=link}