Już w listopadzie mija termin na pełne wdrożenie dyrektywy regulującej rynek płatności - Payment Services Directive 2 (PSD 2), która uchwalona została w listopadzie 2015 r. przez Parlament Europejski. Państwa członkowskie miały dwa lata na dostosowanie przepisów krajowych do tej dyrektywy. Pytanie jednak zasadnicze dotyczy tego, czy Polacy są gotowi na nowe regulacje. Okazuje się, że nie do końca.

Pisaliśmy Wam o podstawowych założeniach PSD 2 w lutym tego roku, przede wszystkim ma umożliwić dostęp do naszych kont bankowych poza serwisami transakcyjnymi banków za pośrednictwem nowej kategorii usługodawców płatniczych Third Party Provider (TPP), którzy będą mogli świadczyć dwa rodzaje usług, jedna z nich to Account Information Service (AIS):

Dyrektywa PSD2 (Payment Services Directive) sprawi, że konsumenci będą mogli uzyskać dostęp do informacji o stanie konta bankowego czy historii transakcji również poza serwisem transakcyjnym swojego banku. Dane te będą mogły być pobierane przez zewnętrzne aplikacje za pomocą np. udostępnionego przez bank API.

Druga to Payment Initiation Service (PIS), dzięki której firmy trzecie będą mogły realizować płatności po podaniu danych do logowania w bankowości internetowej przez klienta.

Silne uwierzytelnianie to konieczność korzystania z co najmniej dwóch elementów autoryzacyjnych, takich jak numeru rachunku, hasło jednorazowe lub autoryzacja biometryczna. Do tej pory wymagane to było podczas dokonywania przelewów, z chwilą wejścia dyrektywy będzie to też konieczne podczas logowania do systemu transakcyjnego.

Warto przy tym zaznaczyć, że straty spowodowane nieautoryzowanymi transakcjami pokrywać mają dostawcy tych usług płatniczych, a nam jako klientom zostanie obniżony próg z obowiązującej do tej pory kwoty 150 euro do maksymalnie 50 euro.

Jednak patrząc na wyniki badania przeprowadzonego Blue Media Podejście Polaków do fintechu, podejrzewam, że będzie problem z przekonaniem Polaków do nowych rozwiązań. Chyba już nawet wiem dlaczego, ale o tym na koniec, zobaczmy najpierw, co mówi nam to badanie.

Przede wszystkim drastycznie spadło zaufanie Polaków do takich instytucji jak banki, firmy technologiczne, pożyczkowe, a nawet dramatycznie - firmy telekomunikacyjne.

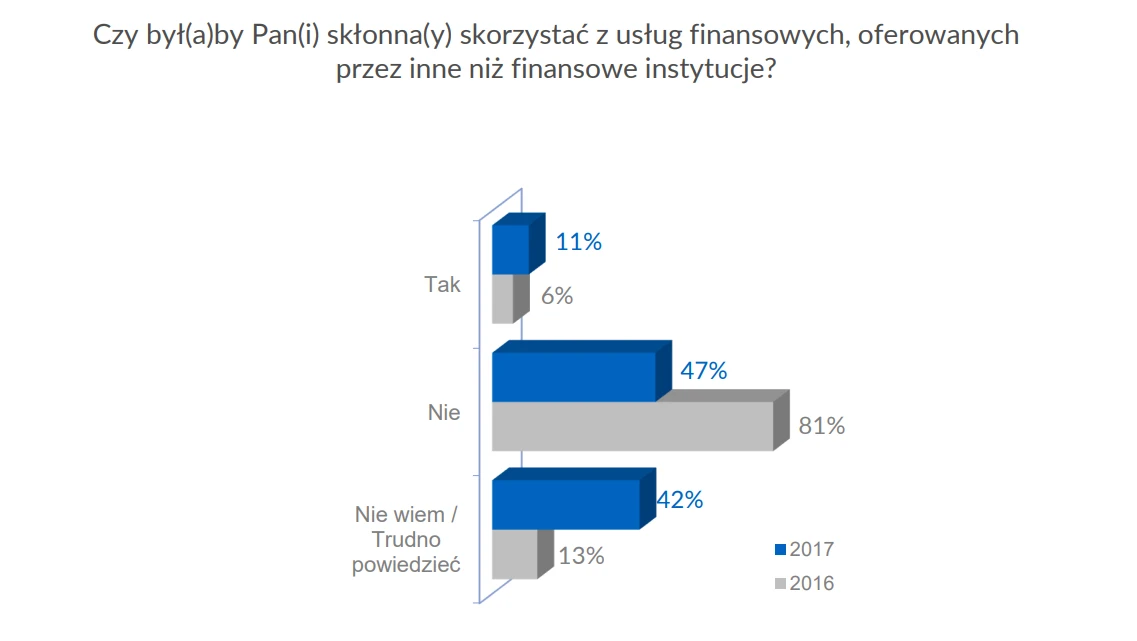

Na pytanie, czy bylibyśmy skłoni skorzystać z innych usług finansowych, pozabankowych wprawdzie od zeszłego roku spadła liczba osób, które odpowiedziały przecząco, ale niewiele wzrosły odpowiedzi na tak. Poza tym pytanie jest nieprecyzyjne, za chwile pokażę bardziej konkretne.

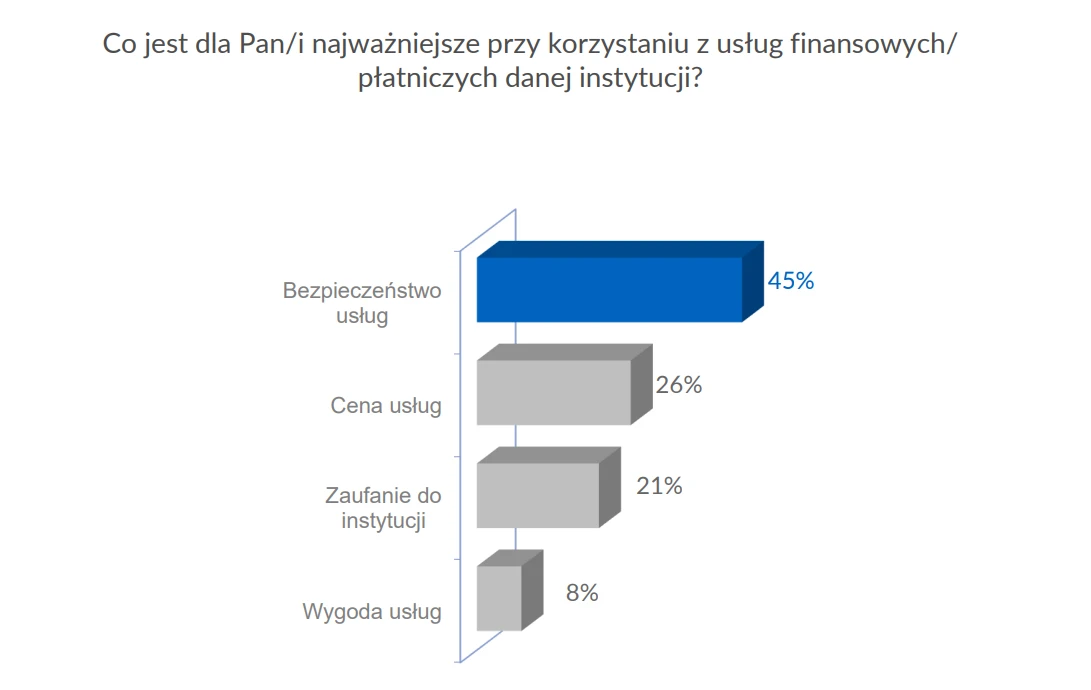

Dla Polaków ważne jest przede wszystkim bezpieczeństwo, i bardzo dobrze, ale moim zdaniem to też jednocześnie powoduje brak zaufania do nowych form.

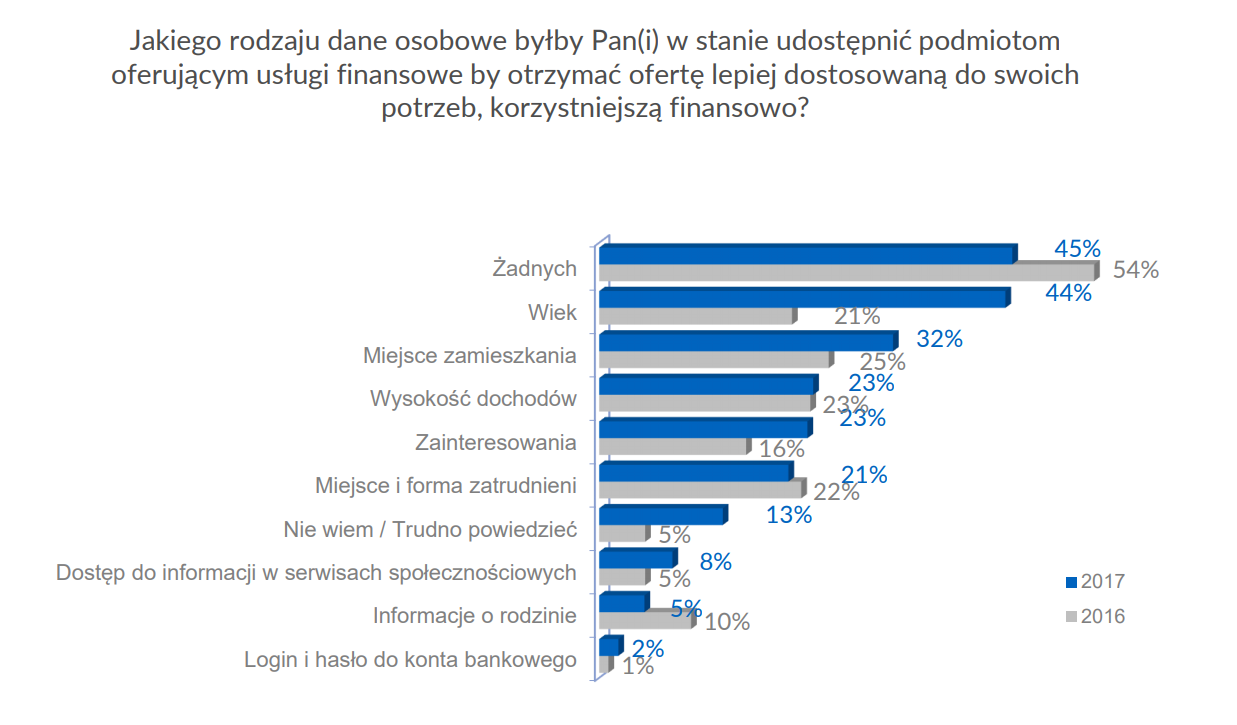

Przejdźmy już do konkretnych pytań, związanych z nowymi usługami płatniczymi. Polacy w większości nie chcą podawać żadnych danych innym instytucjom płatniczym, a te najbardziej istotne, czyli dane do logowania do bankowości elektronicznej tylko 2%, wzrost w porównaniu z ubiegłym rokiem o 1%.

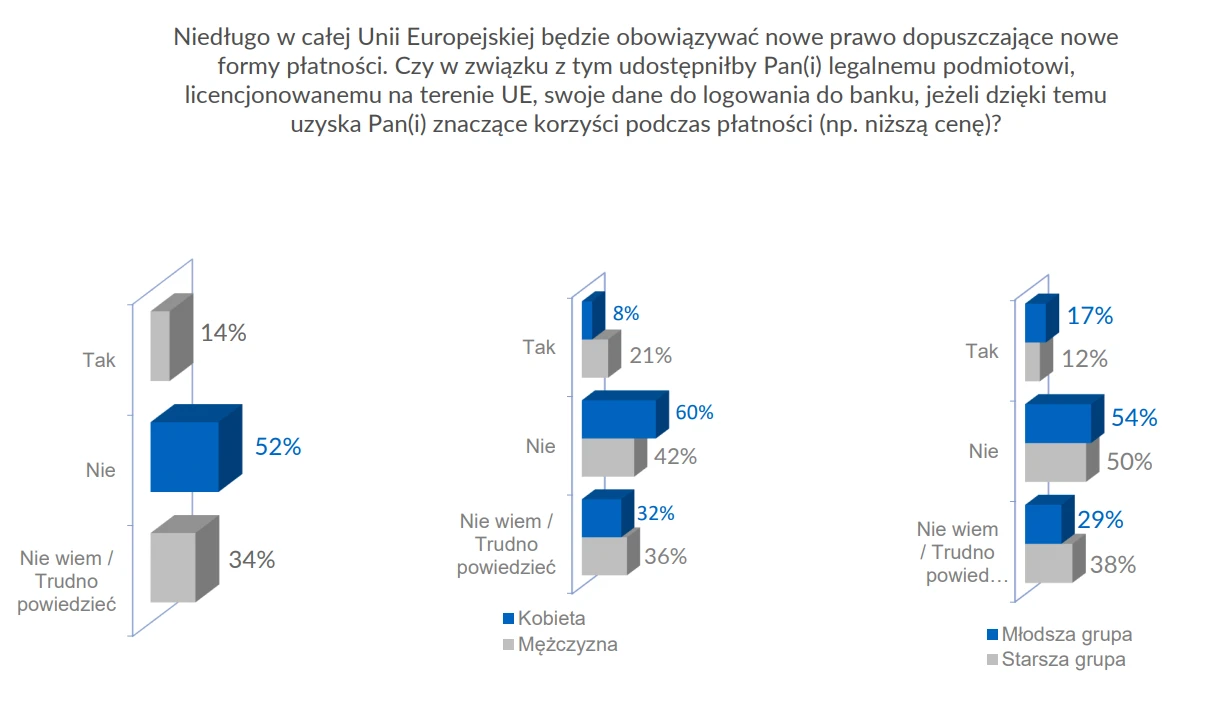

Na bezpośrednio związane z nową dyrektywą pytanie, ponad połowa Polaków odpowiedziała przecząco - nie chcemy podawać danych do logowania poza bankowością, za żadne skarby.

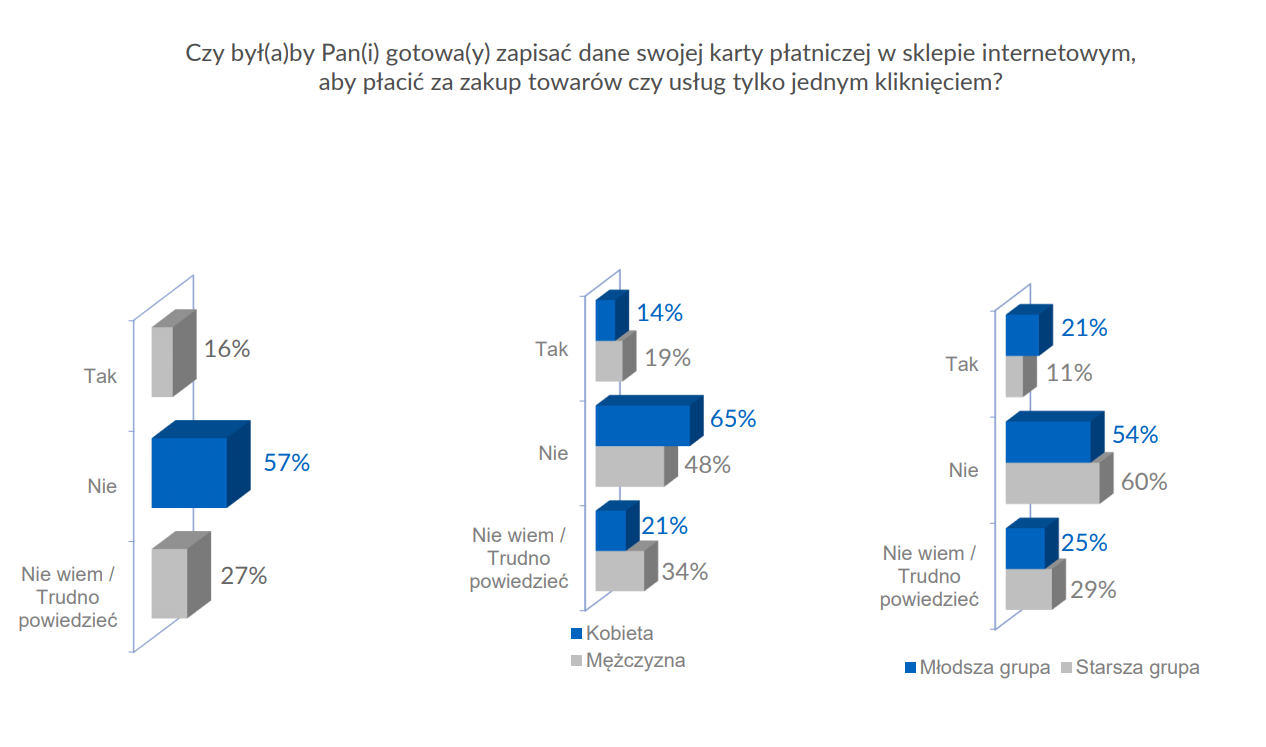

Zapisanie danych z karty płatniczej w sklepie internetowym? Nie.

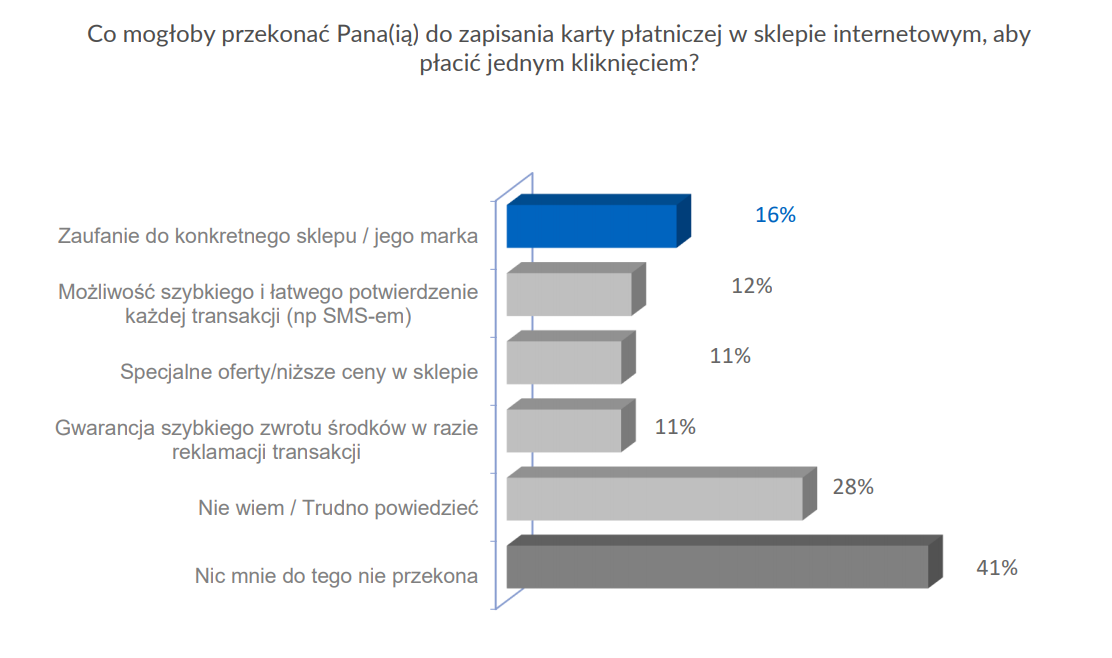

Co mogłoby nas skłonić do zmiany decyzji? Nic.

Dlaczego tak się dzieje? Edukacja. Przez wiele lat banki informowały wszelkimi kanałami, aby nie podawać danych do logowania na innych stronach, robią to też cały czas, robimy to my czy inne serwisy technologiczne. Czytamy o tym w prasie, słuchamy w radio czy oglądamy w TV. Teraz nagle ktoś nam mówi, że teraz już można, koniec embarga na podawanie tych danych. To rodzi słuszne obawy i ciężko będzie się ich wyzbyć. Przekonał się już o tym PayPal, który przez krótką chwilę zastosował się już do PSD2 i zmienił dostawcę usługi błyskawicznych doładowań, korzystając przy tym z rozwiązania Trustly Group AB.

Efekt? Po protestach i takiej, a nie innej postawie polskich banków PayPal szybko wycofał się z tego pomysłu, przywracając poprzedni sposób doładowywania konta. Jak widać, ciężki orzech do zgryzienia czeka nowe usługi płatnicze, coś na zasadzie odwróconej edukacji, a to wydaje się zadaniem z kategorii mission impossible. Choć wydaje mi się, że ze wsparciem banków, mogłoby to się z czasem udać. Jak? Nie wiem, może poprzez rekomendacje usług zewnętrznych w swoich serwisach, ścisłą integracje swoich usług z fintechami, pokazywanie korzyści z nowej kategorii usług, ale to wydaje się być długą drogą, patrząc na progres z powyższego badania w porównaniu z rokiem ubiegłym.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}