Antyweb na zaproszenie Eurobanku testował pierwszą aplikację mobilną tego banku. Przy okazji tej premiery mieliśmy też możliwość zadać kilka pytań Wojciechowi Mikołajczykowi, Product Managerowi odpowiedzialnemu za bankowość elektroniczną w Eurobanku. Pytałem o to dlaczego tak późno zdecydowali si...

Antyweb na zaproszenie Eurobanku testował pierwszą aplikację mobilną tego banku. Przy okazji tej premiery mieliśmy też możliwość zadać kilka pytań Wojciechowi Mikołajczykowi, Product Managerowi odpowiedzialnemu za bankowość elektroniczną w Eurobanku. Pytałem o to dlaczego tak późno zdecydowali się na aplikację mobilną, dlaczego dla banków tak ważny jest kanał mobilny i czy to mobile się bankom opłaca. Zapraszam do przeczytania wywiadu:

Dlaczego Eurobank tak długo kazał czekać swoim klientom na wersję mobilną?

To prawda, klienci musieli trochę na nią poczekać, ale mam nadzieję, że było warto :) Staraliśmy się stworzyć wyjątkową i wyróżniającą się na rynku aplikację.

Z drugiej strony, jesteśmy bankiem wywodzącym się z obszaru consumer finance, które przeszedł transformację w bank detaliczny z pełną paletą produktów. Stąd w pierwszej kolejności inwestowaliśmy w rozwój podstawowej oferty detalicznej, aż przyszedł czas również na projekt bankowości mobilnej i udostępnienie tej usługi naszym klientom. Mogę powiedzieć, że w tym roku znacznie przyspieszyliśmy – niedługo wdrażamy również m.in. płatności mobilne NFC.

Co było najważniejsze przy projektowaniu aplikacji?

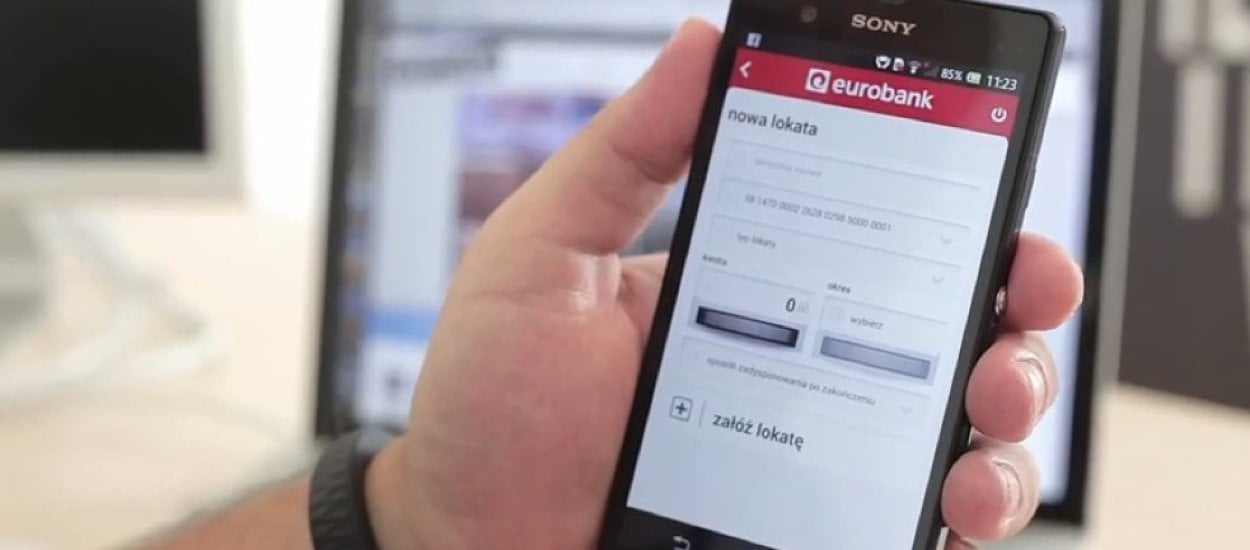

Aplikacja miała zapewniać klientom dużą użyteczność, rozumianą jako czytelność, przejrzystość i łatwość nawigacji. Postawiliśmy na prosty, atrakcyjny interfejs, zapewniający wygodę i przyjemność korzystania z aplikacji. Istotne było również wykorzystanie TokenaGSM jako naturalnej i bezpiecznej metody logowania i autoryzacji operacji.

Muszę zapytać o dość surowy i bardzo skromny design - z czego on wynika?

Nasza aplikacja wyróżnia się prostą, przejrzystą grafiką, ale również wysoką użytecznością. Postawiliśmy na czysty i minimalistyczny styl. Zależało nam na tym, aby klient zerkając okiem na ikonki szybko mógł się domyślić o jakie operację chodzi. Stonowana kolorystyka koncentruje uwagę klienta na tym co ważne, czyli jego finansach. Jest również zgodna z identyfikacją wizualną eurobanku i z trendami na rynku aplikacji mobilnych.

Jako jedni z nielicznych stosujecie w transakcjach mobilnych tokenGSM, dlaczego?

Jako pierwsi w Polsce wdrożyliśmy TokenGSM jako metodę logowania i autoryzacji operacji w bankowości internetowej. Dzięki temu bankowość internetowa eurobanku została oceniona jako najbezpieczniejsza w Polsce w rankingu Bankier.pl ("Najbezpieczniejsze banki internetowe w Polsce", październik 2009). Można powiedzieć, że aplikacja TokenaGSM zapewniła nam dobry start na rynku mobilnym. Zależało nam na wykorzystaniu potencjału tokena, jako bezpiecznego narzędzia autoryzacji i zintegrowaniu go z aplikacją mobilną. Udało nam się to osiągnąć.

Dzięki temu rozwiązaniu nie ma potrzeby przełączania się pomiędzy aplikacji mobilną (obsługa konta), a osobną aplikacją TokenaGSM – zyskaliśmy dużą użyteczność i łatwość korzystania z aplikacji, połączoną jednocześnie z wysokim bezpieczeństwem. Nie jesteśmy też uzależnieni od funkcjonowania sieci komórkowej jak w przypadku kodów, otrzymywanych sms-em. W tej samej aplikacji klient korzysta z jednego tokena, zarówno do eurobank online, jak i do eurobank mobile.

Niektórzy czytelnicy Antyweb sugerują, że aplikacja chroniona jedynie PIN-em (pełny dostęp do aplikacji) może być niebezpieczna w przypadku zgubienia telefonu. Jak to skomentujecie?

W przypadku zgubienia telefonu znalazca nie wejdzie do aplikacji, bo nie zna PIN-u. To kombinacja od 4 do 8 cyfr, przy czym zablokowana została możliwość ustawienia prostych PINów (np. 1111 lub 12345). Nawet jeśli znalazca będzie próbował wpisać PIN to ma możliwość podania tylko dwóch niepoprawnych – za 3 razem dostęp jest blokowany po stronie eurobanku (nawet nie samej aplikacji).

Kod PIN należy chronić, tak jak w przypadku karty płatniczej. W każdej sytuacji, jeśli poczujemy się niepewnie, można go zmienić i ustanowić nowy. Szczegółowe informacje dla klientów o tym jak chronić swój PIN oraz wiele innych (limity transakcji mobilnych, blokada telefonu itp.) można znaleźć w FAQ na naszej stronie. W przypadku informacji o kradzieży, bank natychmiast zastrzega możliwość zalogowania się z wykorzystaniem aplikacji na skradzionym telefonie. Z drugiej strony jeśli złodziej pozna sam PIN to nie będzie w stanie skorzystać z niego np. na swoim telefonie, bo aplikacja przypisana jest tylko do jednego urządzenia.

Chciałbym podkreślić, że do bezpiecznego korzystania z naszej aplikacji wykorzystywany jest szereg mechanizmów – kod PIN nie jest tym jedynym. Używamy systemu uwierzytelnienia CERB Banking od Wheel Systems Sp. z o. o., producenta innowacyjnych rozwiązań z dziedziny bezpieczeństwa systemów IT.

Na jaką liczbę transakcji mobilnych liczycie i w jakiej perspektywie czasowej?

Naturalną grupę użytkowników bankowości mobilnej będą stanowili klienci korzystający z dotychczasowej aplikacji TokenaGSM na systemy Android i iOS. Liczymy, że będą stopniowo decydować się na korzystanie z aplikacji mobilnej. Chcielibyśmy, aby w 2015 roku około 70% użytkowników bankowości internetowej eurobanku korzystało z bankowości mobilnej.

Jak ważny jest na dziś dla banku kanał mobilny?

Z kanałem mobilnym dopiero wystartowaliśmy, ale już wiążemy z nim duże nadzieje. W chwili obecnej stanowi on uzupełnienie kanału internetowego, ale jestem przekonany, że wraz ze wzrostem liczby urządzeń mobilnych (smartfonów i tabletów), w dłuższej perspektywie, coraz więcej klientów będzie traktowało kanał mobilny jako podstawowy. Kanał jest ważny w strategii eurobanku i już mamy pomysły, jakie nowe usługi i funkcjonalności możemy wdrożyć. Zresztą kolejne funkcjonalności w kanale mobilnym udostępnimy już niedługo :)

70% już za dwa lata to dość dużo, jaki macie plan aby to osiągnąć? Czy będziecie w specjalny sposób promować ten rodzaj bankowości? Zastanawia mnie też czy bankowość mobina jest w aspektach efektywnościowych i finansowych lepsza niż klasyczna bankowość internetowa?

Już teraz aktywnie promujemy bankowość mobilną – trwa kampania reklamowa w telewizji i Internecie. Dodatkowo mamy konkurs dla użytkowników na na eurobankowym profilu na Facebooku.

Odnośnie ostatniego pytania - trudno porównywać te dwie formy dostępu do konta. W chwili obecnej, ze wszystkich kanałów elektronicznych, to właśnie bankowość internetowa daje klientom najszerszy dostęp do produktów i usług bankowych. Myślę jednak, że wraz ze wzrostem liczby użytkowników bankowości mobilnej te proporcję się wyrównają, dlatego już teraz planujemy poszerzenie zakresu operacji dostępnych w tym kanale, jak również wprowadzenie funkcjonalności, które będą dostępne tylko w bankowości mobilnej.

Na dziś mamy wersję aplikacji na IOS i Android tymczasem wydaje się, że w Polsce od IOS bardziej popularny jest Windows, czy planujecie też aplikacje na ten system?

Tak, planujemy przygotowanie wersji na Windows Phone. Znane są nam dane Microsoftu o udziale w rynku w Polsce systemu Windows Phone i nie są one zaskakujące, biorąc pod uwagę popularność marki Nokia w naszym kraju. Stale obserwujemy rynek i jeżeli pojawi się kolejny mobilny system operacyjny, który będzie zdobywał popularność, to przygotujemy aplikacje również na ten system.

Co było największym wyzwaniem przy projektowaniu aplikacji mobilnej?

Przy projektowaniu aplikacji mobilnej mieliśmy dwa duże wyzwania – opracowanie nowego designu oraz wykorzystanie TokenaGSM jako metody autoryzacji transakcji w aplikacji. Dzięki projektowi aplikacji, opracowanemu przy wsparciu doświadczonych grafików i specjalistów od usability współpracujących z firmą Mobter Sp. z o. o. oraz rozwiązaniom w zakresie TokenaGSM przygotowanym przez specjalistów z firmy Wheel Systems, udało nam się podjąć i zrealizować te wyzwania.