PKO Bank Polski zaprosił nas dzisiaj na prezentację zmian, które czekają w najbliższym czasie ich serwis transakcyjny iPKO na desktopach i urządzeniach mobilnych. Przede wszystkim i niejako finałem tych zmian będzie wyłączenie iPKO lite. Jakub Grzechnik, dyrektor Centrum Bankowości Mobilnej i Internetowej PKO BP, który prowadził prezentację, tłumaczył to tym, że w tej chwili udostępniają kilka wersji swojej bankowości elektronicznej, czyli iKO, iPKO mobilną wersję, "duże" iPKO na desktopy i iPKO lite, które staje się powoli problem i to kosztownym problemem. Wszelkie zmiany w głównych serwisach muszą dodatkowo dostosowywać do iPKO lite, to ma się zmienić teraz.

A trzonem tych zmian, jest wspomniane RWD, czyli dostosowanie desktopowej wersji iPKO do wyświetlania i korzystania z niego w ten sam sposób na urządzeniach mobilnych. Obecnie z bankowości elektronicznej PKO BP na urządzeniach mobilnych korzysta 2,5 mln (300 tysięcy tylko na mobile), z czego 1,8 mln ma aktywną aplikację iKO (w tygodniu aktywnie korzysta z niej około 900 tysięcy klientów). Część z tych klientów, w zależności od potrzeb korzysta raz z iPKO raz z iKO, ale 600 tysięcy nadal również z iPKO lite, więc to będzie spora zmiana dla nich, przenieść się do iPKO lub iKO.

Zasadniczą kwestią zmian, które czekają klientów PKO BP jest fakt, że tym razem nie będzie to dla nich rewolucja. W 2014 roku, kiedy wprowadzali po 8 latach nowe iPKO, była to zmiana nagła i rewolucyjna dla klientów. Jednak od strony banku był to dwuletni proces poprzedzający te zmiany, na który składała się opasła dokumentacja specyfikacji, którą ktoś musiał przygotować, przekazać do sprawdzenia, nanieść uwagi, po czym rozpoczynał się długi proces tworzenia od zera nowego serwisu. W rezultacie dwa lata po przygotowaniu wstępnej specyfikacji serwis został udostępniony klientom, do tego przez jakiś czas funkcjonujący w dwóch wersjach, starej i nowej. Jak wiemy w 2 lata w dzisiejszych czasach wiele się może zmienić, więc taki system nie sprawdza się zupełnie w obecnych realiach.

Teraz będzie inaczej, zespół który pracuje nad wnętrznościami iPKO zmiany będzie wprowadzał modułowo, czyli najpierw panel, gdzie dokonujemy transakcji, później rachunki, karty czy kredyty itd. Bez rewolucji w ogólnym wyglądzie serwisu czy nawigacji.

Ze zmian funkcjonalnych, które nadejdą wymienili te, które wymusza wejście w życie PSD 2, według której banki będą musiały udostępniać zewnętrznym podmiotom informacje o rachunkach swoich klientów. Dyrektywa ta jednak działa w obie strony, więc klienci również będą mogli wyświetlać na swoich rachunkach informacje o rachunkach w innych instytucjach płatniczych, takich jak inne banki, firmy ubezpieczeniowe itp. Jak to będzie wyglądało widać na zaznaczeniu na poniższym zdjęciu, po lewej stronie.

Ponadto ma wejść sztuczna inteligencja, choć w moim odczuciu to za duże określenie. Można to nazwać bardziej zaawansowanym asystentem, ułatwiającym nawigowanie po serwisie transakcyjnym. Nawet najbardziej uproszczony interfejs wymaga czasem przeklikania się, zwłaszcza do mniej uczęszczanych miejsc, asystent będzie w tym pomagał. Na przykład będzie można wpisać frazę, że chcemy teraz dokonać przelewu zagranicznego, po czym od razu zostaniemy przeniesieni do odpowiedniej zakładki. Podobnie, gdy będziemy w innej części serwisu, będzie można zadać pytanie o aktualne saldo, gdzie jest najbliższy oddział, do której otwarty, itp.

Jak wspominałem, na pierwszy ogień zmian pójdzie panel, gdzie dokonujemy płatności. Poniżej pokażę jak wygląda obecnie - można tu dostrzec już nową opcję, która dzisiaj została udostępniona, czyli przelewy natychmiastowe.

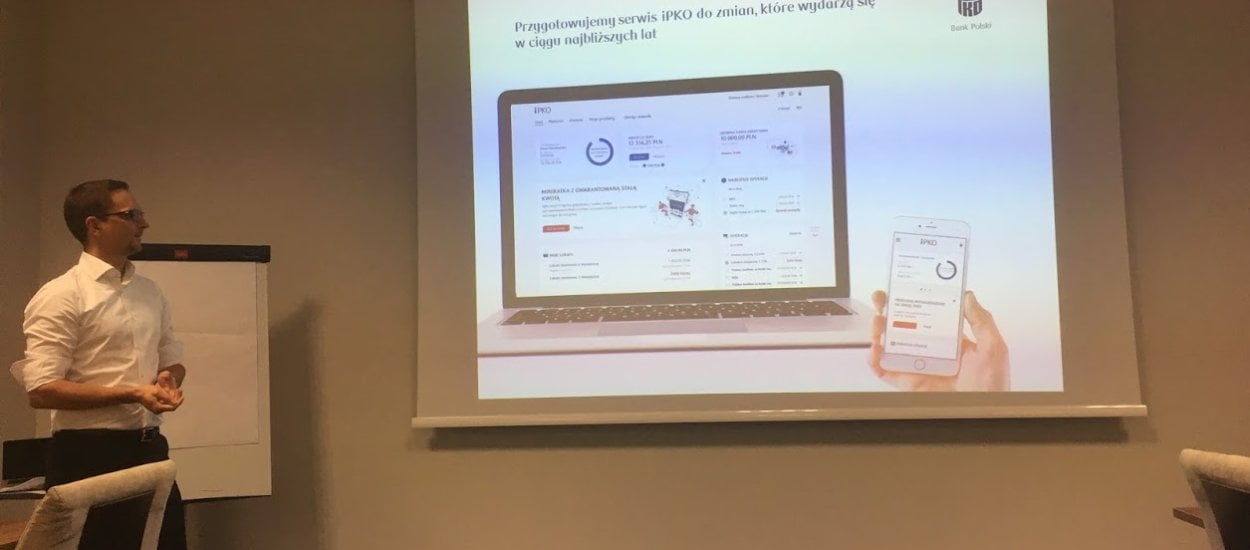

Nowy panel do transakcji zostanie przebudowany, by dostosować go do wyświetlania na urządzeniach mobilnych w podobnej wersji i funkcjonalności. Zaprezentowano go nam na komputerach w przeglądarce, pamiętajmy jednak, że to na razie makiety, więc graficznie może to jeszcze ulec zmianie w ostatecznej wersji.

W górnej części panelu ma wyświetlać się lista odbiorów, do których najczęściej przelewamy środki, schowana zostania formatka do wpisywania adresu, a pozostali odbiorcy wyświetlać się będą w nowym oknie z rozwijaną listą opatrzoną wyszukiwarką.

W przypadku nowego odbiorcy dodana zostanie możliwość szybkiego zapamiętania go na naszej liście po wykonaniu przelewu.

Jeśli chodzi o główną stronę serwisu, to również sama makieta, ale z elementów, które się pojawią w ostatecznej wersji będzie na pewno opcja szybkiego dostępu do zakładki z przelewami.

A co na dziś? Oprócz wspomnianych natychmiastowych przelewów Express Elixir, dostępna jest już nowa wersja iKO, która pozwala na płatności jednym kliknięciem w zaufanych sklepach internetowych:

Usługa Zakupy bez kodu BLIK jest bezpłatna i można ją aktywować dla:

przeglądarki internetowej na konkretnym urządzeniu (tablecie, komputerze, telefonie) - przy pierwszej płatności wykonanej w tej przeglądarce trzeba podać kod BLIK, a kolejne operacje potwierdzać już tylko w aplikacji IKO;

sklepu internetowego niezależnie od urządzenia, na którym jest realizowana płatność online - przy pierwszej płatności w tym sklepie należy podać kod BLIK, a kolejne operacje potwierdzać już tylko w aplikacji IKO.