Dziś swoją premierę miała nowa aplikacja mBanku oznaczona numerem 3.0. Mieliśmy okazję już się jej bliżej przyjrzeć oraz sprawdzić w akcji. Jak działa i czy można ją zaliczyć do udanych aktualizacji oraz zmian?

Dziś swoją premierę miała nowa aplikacja mBanku oznaczona numerem 3.0. Mieliśmy okazję już się jej bliżej przyjrzeć oraz sprawdzić w akcji. Jak działa i czy można ją zaliczyć do udanych aktualizacji oraz zmian?

Już przy pierwszym uruchomieniu aplikacji widać, ze zmieniło się niemal wszystko. Program wygląda nowocześnie i świeżo. W wersji dla Androida wykorzystano elementy Material Design, a w tej na iPhone’a nowe biblioteki. W rezultacie całość prezentuje się naprawdę dobrze.

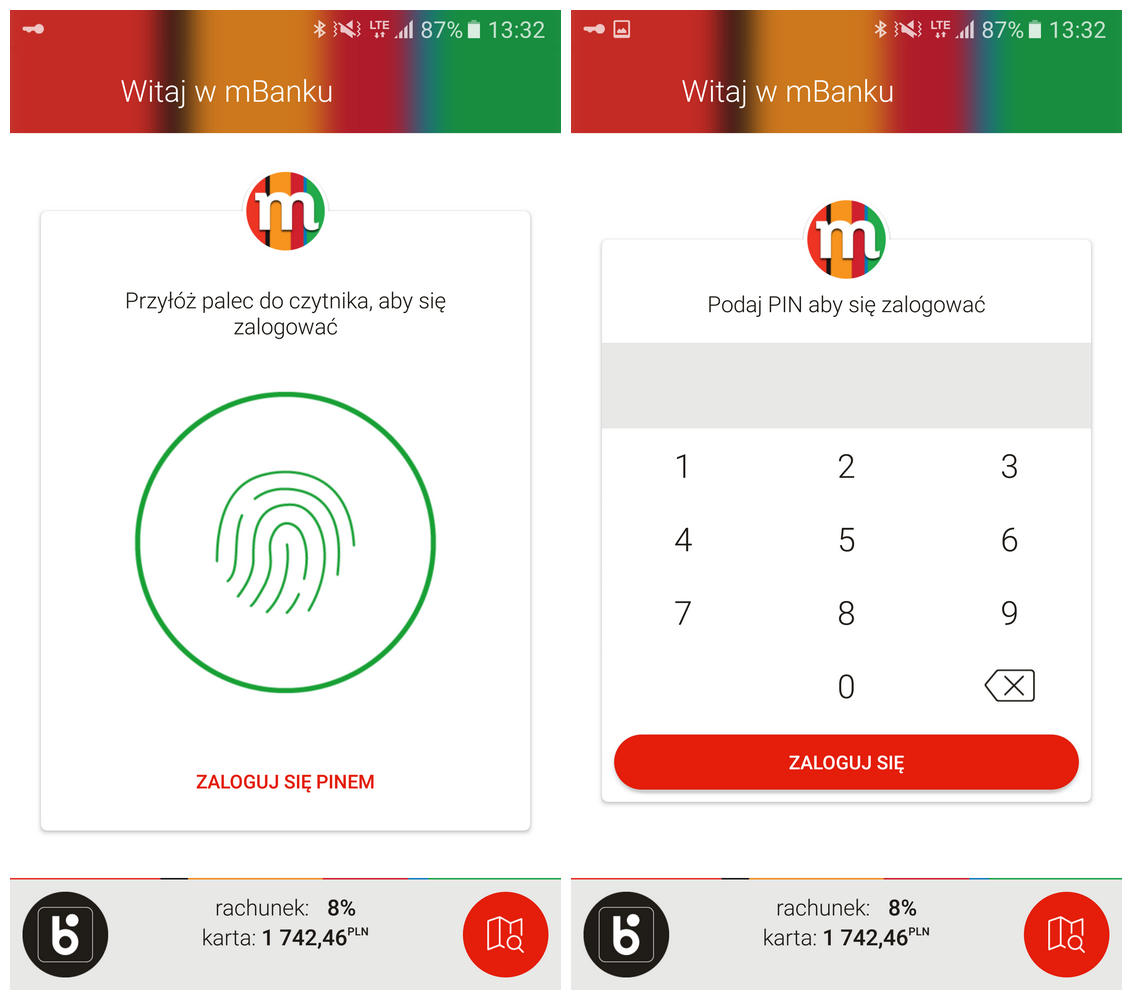

Po aktywowaniu aplikacji (proces ten nie różni się niczym o tego z wersji 2.0) możemy się zalogować do niej na dwa sposoby – kodem PIN lub, jeśli nasze urządzenie posiada stosowny czytnik, odciskiem palca. Dotąd biometria była obecna wyłącznie w wersji na iOS – teraz skorzystają z niej również posiadacze Androidów.

Nie oznacza to jednak, że czytnik linii papilarnych będzie wykorzystywany do autoryzacji transakcji i innych działań na koncie. Tutaj w dalszym ciągu prym wiedzie kod PIN, który ma być po prostu bardziej bezpiecznym rozwiązaniem, jak zapewnia bank.

Ograniczono ilość informacji dostępnych przed zalogowaniem – badania pokazały, że użytkownicy i tak najczęściej to robią od razu po uruchomieniu aplikacji. Mamy zatem tutaj wgląd w stan finansów (procentowy lub kwotowy), a także możliwość wygenerowania kodu BLIK oraz zlokalizowania pobliskich bankomatów.

Twórcy mocno ograniczyli rolę bocznego menu. Co prawda w dalszym ciągu jest ono dostępne, ale nawigację oparto na czterech sekcjach, do których przyciski znajdziemy tuż przy dolnej krawędzi ( pulpit, płatności, finanse, profil) oraz ekranach. Między tymi ostatnimi przełączamy się, przesuwając poziomo palcem lub korzystając z górnej belki nawigacyjnej. Model ten jest zgodny ze wskazówkami Google i mocno przywodzi niektóre aplikacje twórców Androida, jak np. bardzo dobrze zaprojektowanego klienta Google+.

Pierwszy ekran to wgląd w nasze finanse. Najważniejszą rolę pełnią okręgi, ilustrujące tempo naszych wydatków. Mechanizm ten został w całości opracowany przez mBank. Analizuje on wydawane przez nas pieniądze w okresie od pierwszego do aktualnego dnia miesiąca i porównuje je z analogicznym okresem w trzech minionych miesiącach. Na tej podstawie otrzymujemy ocenę: zieloną, żółtą lub czerwoną. Pierwsza oznacza szansę na zaoszczędzenie, a ostatnia sugeruje zbyt wysokie tempo wydawania pieniędzy. Wygląda to naprawdę fajnie i wydaje się działać bardzo skutecznie.

Poniżej mamy dostęp do historii, a więc listy ostatnich transakcji. Co istotne każda pozycja jest tutaj klikalna (w przeciwieństwie do wersji 2.0 aplikacji), dzięki czemu możemy szybko uzyskać dodatkowe informacje na temat każdego działania na koncie. W oczy rzucają się też dwa przyciski: czarny po lewej stronie służy do generowania kodów BLIK, a czerwony po prawej wywołuje panel z szybkimi skrótami – oczywiście w pełni decydujemy, co się tutaj znajdzie.

W sekcji płatności otrzymujemy dostęp do podstawowych operacji na koncie. Pokazywana jest tutaj również bardziej szczegółowa historia, a także lista nadchodzących, zaplanowanych operacji. Nie zabrakło też kursów walut oraz koszyka z produktami finansowymi.

W dziale finanse mamy wgląd w nasze rachunki, karty, lokaty, kredyty, ubezpieczenia itd. Co istotne, wiele dodatkowych produktów możemy zamówić bezpośrednio z poziomu aplikacji mobilnej (mowa tutaj m.in. o kartach kredytowych). W przypadku pozostałych zostaniemy natomiast automatycznie przekierowani na m-linię. Podczas łączenia z poziomu aplikacji mobilnej, nie jesteśmy proszeni o żadne dodatkowe potwierdzanie naszej tożsamości (wdrożono to już w wersji 2.0).

Sekcja profil to system wiadomości (gdzie wprowadzono m.in. deep linking). Znajdziemy tutaj również mOkazje oraz informacje o pobliskich placówkach banku, bankomatach, wpłatomatach itd. Stąd możemy również szybko przeskoczyć do bardzo rozbudowanego ekranu z ustawieniami.

Interfejs to oczywiście nie jedyna nowość. Aplikacja mBank 3.0 wspiera również Androida Pay. Usługę wbudowano w całości w program, a więc nie musimy instalować niczego więcej. Równolegle tylko kilka banków w USA implementuje Androida Pay u siebie w taki sposób. mBank jest zatem pierwszy w Europie. Niestety póki co działa to wyłącznie z kartami Mastercard - wsparcie dla kart VISA ma się pojawić jeszcze przed wakacjami.

Jak to działa? Bajecznie prosto. Akceptujemy kilka regulaminów, wybieramy kartę do płatności zbliżeniowych i… płacimy. Transakcje powyżej 50 złotych akceptujemy kodem PIN lub odciskiem palca. Jedynym warunkiem jest moduł NFC w smartfonie.

Oczywiście w dalszym ciągu możemy zainstalować aplikację Android Pay i zobaczymy tam dodane przez nas w mBanku 3.0 karty. Wszystko to jest ze sobą w pełni kompatybilne.

Inna ważna nowość to wsparcie dla BLIK OneClick. Pozwala to nam skonfigurować dane urządzenie lub przeglądarkę w taki sposób, abyśmy nie musieli już w nim podawać wygenerowanych kodów jednorazowych. Wystarczy, że zaakceptujemy każdą płatność kodem PIN w aplikacji. To zdecydowanie wygodniejszy i szybszy sposób płacenia w internecie.

Nowa aplikacja mBanku to zdecydowany krok naprzód i godny następca udanego produktu z numerkiem 2.0. Nie jest łatwo ulepszyć coś, co było tak pozytywnie oceniane i zgarnęło mnóstwo nagród. Mam wrażenie, że mBankowi się to udało, a nowa wersja programu zdobędzie uznanie w oczach użytkowników oraz recenzentów. Program działa szybko, stabilnie i sprawnie. Nie zauważyłem żadnych dokuczliwych problemów, choć pewnie nadchodzące miesiące będą okrese intensywnego łatania błędów i niedociągnięć (jak to w każdym produkcie).

Szczególne pochwały nalezą się za udaną implementację Android Pay oraz ciekawy mechanizm kontroli tempa wydatków. Jestem przekonany, że dla wielu klientów będzie to jeden z powodów, dla których pozostaną lub przejdą do mBanku.

-

Artykuł powstał we współpracy z mBankiem

Hej, jesteśmy na Google News - Obserwuj to, co ważne w techu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}